1.什么是廉价货币政策[1]

2.廉价货币政策的经济后果[2]

政府一旦获得了发行货币的权力就没有什么力量能阻止他滥发货币,肆无忌惮地实施廉价货币政策。而且,廉价货币政策之所以能迷惑人的一个最重要的原因是,它的短期效果非常明显,对经济增长率、就业水平等都会产生立竿见影的影响,这也正是凯恩斯所关心的。但是,凯恩斯的主张用来医治大萧条后奄奄一息的资本主义经济或许是一剂猛药,但是绝不是标本兼治之计,长期“服用”必将产生很多不良后果,由廉价货币政策造成的短期繁荣也定会以衰退而告终。

一、财富分配的扭曲

现代利率理论所标榜的外生的货币供给理论和对利率的敌视心理使得货币供给开始泛滥,通货膨胀不期而至。新凯恩斯主义者将所有实施廉价货币政策的国家的这种普遍现象解释为工会力量的扩大所导致的工资过快上升,即所谓的“成本推进”式的通货膨胀。由于利息也是生产成本之一,理所当然过高的利率也是通货膨胀的原因之一,这样他们又为廉价货币政策找到了一条理由,同时给利率加上了阻碍投资之后的第二条罪状,使其变成了通货膨胀的罪魁祸首之一。但是,这完全是一种本末倒置的分析方法,是廉价的货币政策导致了通货膨胀,而不是相反,对于这一点货币主义者的认识则较为清醒,认为“通货膨胀永远是一种货币现象”。通货膨胀会导致财富分配的扭曲,关于这一点,凯恩斯自己在1923年写下的《币值变动的社会后果》中曾有过非常精当的表述山:(1)通货膨胀削弱了固定利率债券的价值,从而使那些持有部分债券的投资者遭受巨大的损失;(2)工资受到契约的限制,其变动总是落后于价格变动,所以价格上涨时,工资收入者的实际收入将会减少;(3)与此同时,企业家们的利润却非常丰厚,因为工资等生产成本的变化是滞后的,由于价格提高,利润会有所增加,债务负担也会减轻。可以说,通货膨胀为企业家提供了一条致富的捷径,但同时也使他们成为人们指责和非难的对象。通过通货膨胀转移和分配财富既是不公正的,也是不安全的,如果想要把社会的资源储蓄吸引到投资领域,就应当使体现储蓄和投资的价值标准保持稳定,并以此作为审定国家政策的一个基本方针。随着时间的推移,在复利累计结果的影响下,如果不从事企业经营活动的闲逸分子从从事企业经营的活跃分子的收人中获取的份额相对过多,确实应当重新分配国民财富;但是应当采取其他一些更公平的方式,而不是通货膨胀,以便使一切形式下的财富都受到同等程度的影响,而不应当单单让固定收入者遭受损失。事实证明,通货膨胀对正常的收入分配体系产生的影响会扩大收入差距,增加社会的不稳定性。

二、降低了自愿储蓄

由于各国货币当局致力于货币利率的控制,和接踵而至的通货膨胀等原因,实行凯恩斯经济政策的国家,特别是发展中国家的实际利率几近于零,甚至为负。这时人们手中的货币便不再作为储蓄流人银行,而是被用于各种实际商品的消费、购置贵金属和不动产,以及国外资产和国外通货等非生产性投资。这样,生产性资金将会减少,廉价货币政策总体的长期经济效果将会和凯恩斯主义者刺激经济增长制造充分就业的初衷背道而驰。然而,当存在资本市场时,要得出上述结论还有待于进一步的分析,因为储蓄现在可以不再通过银行中介,而是通过资本市场直接进人生产领域。但是在一个各种直接融资金融工具不甚发达的国家,直接融资成本可能会很高,很难满足由企业的巨大投资需求所产生的超额货币需求。首先,很多盈利性很差的项目被经营者纳入投资日程,他们利用各种手段在金融市场上与较好的投资项目相竞争,这样资本市场上各种资金需求者鱼龙混杂,真假难辨,极大地增加了投资者的信息甄别成本(信息成本既是私人成本也是社会成本,因而是一种纯粹的浪费)。其次,在市场经济的游戏规则还不健全,资本市场还不规范的国家,正如我们所见到的,各种设租和寻租行为会大量出现,浪费了大量生产性资金,这些都将提高企业直接融资的成本,从而导致统一利润率的下降,最终会降至与利率相一致的均衡水平,因而股票对人们的吸引力也不会太大,资本市场很难发展起来。因此,在实施廉价货币政策的发展中国家,企业的生产性资金短缺现象一般都比较严重。这既反映了发展中国家经济总量薄弱、资本数量缺乏以及融资手段有限等客观原因,同时也是一种人为的金融约束所导致的结果。

三、投资无效率

利率低就意味着获得资金的成本低,这样,人们便不再将它视为一种稀缺的生产要素,利率作为价格体系的一部分,也就无法实现其应有的有效配置资金的功能。在资本市场无法吸引自愿储蓄的情况下,当利率很低时,要满足企业的巨大的投资需求,保持一定的经济增长水平和就业水平,政府只能求助于更大规模的流动性供给。这将导致更大规模的资金无效率使用,最终信用体系将遭到破坏,使整个经济结构普遍带有一种扭曲的、非均衡的性质,经济运行将逐渐走向紊乱。恶性通货膨胀将不可避免,为了保证较高的就业比例,维持经济繁荣的景象,在储蓄量日益萎缩的情况下,政客们除了更大规模地提供货币,加速通货膨胀之外,别无选择。由物价的不断上升所创造和维持的就业机会是极为不稳定的,一旦价格上升终止,它们也会随之消失。这是一个典型的维克塞尔累积过程,但是这一过程不是永无止境的,因为呈加速度上升的通货膨胀很快就会导致全部经济活动的彻底瓦解。我们可以用存在信贷配额的可贷基金理论就低利率政策对投资产生的影响做一个简单的分析。在低利率水平下,如果政府无意实施扩张政策(即通过各种渠道增加高能货币的供给),那么,面对企业庞大的资金需求,银行就只能求助于信贷配给。首先我们假设掌握配给权力的官僚机构都是公正无私的,他们努力将手中的资金借给边际报酬率最高的企业。即使这样也将存在如下成本:(1)信息成本(寻觅好的企业所花费的成本),这是一种没有社会收益与其相对应的纯社会成本;(2)没有取得配额的资金需求将会转向无组织、无规模的其他货币市场,比如,民间金融市场。由于这些金融市场没有庞大的中介机构来为放款者分散风险,而且在发展中国家,一般情况下这些金融机构都处于地下状态,得不到政府法律的保护,所以,在这些市场的放款者一般都将要求较高的风险贴水,借款者将会被迫接受比正常利率更高的利率;而且,私人行为的边际风险规避一般会随风险资产量的扩大而增加,即他们要求的风险贴水将是资金供给的递增函数。也就是说有可能,一笔借贷资金的量越大,要求的利率将越高,这和银行的信贷行为正好相反,这也导致民间金融市场无法满足较大项目的资金需求。如果官僚机构没有我们想像的那么廉洁,那么还会有很多社会资源浪费在各式各样的寻租环节之中。

四、扭曲资本结构,增加社会总体风险

以米塞斯和哈耶克为代表的奥地利学派对廉价货币政策所导致的投资行为扭曲的分析颇有特色,他们是从投资的时期结构以及经济运行的总体风险这个角度来展开分析的。其理论核心是,货币与利息率决定理论货币和信用扩张会扭曲市场利率,发出错误的价格和利润信号,会误导企业家;进而导致资源向错误方向流动,资本配置失当,储蓄与投资失衡,导致经济行为主体的生产和消费计划的错误匹配,诱导企业家们从事本来不会有利润的经营活动。信用扩张导致的资本结构的扭曲首先表现为“过度繁荣”,然后,随着生产的时间形态调整到经济的储蓄和消费的真实形态,又表现为“紧缩”。

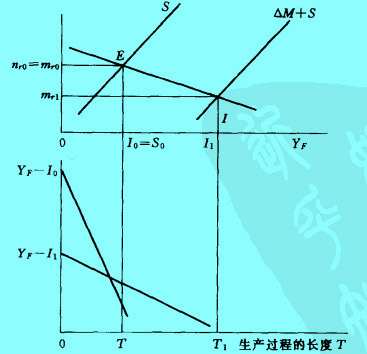

稍作修改,我们就能利用米塞斯----哈耶克的模型来说明很多问题,下面是可贷基金理论的图示和“哈耶克三角”的一个简单组合,需要注意的是该模型以充分就业为前提。

如图所示,上面一个坐标系代表可贷基金市场的供求关系,下一个坐标系为“哈耶克三角”,描述资本结构的变化。以nr0表示自然利率,以mr表示市场利率,S为自愿储蓄曲线ΔM为新增货币量,ΔM + S为实施廉价货币政策之后的可贷基金供给曲线,I为投资曲线,YF为现期收入,T为生产过程的长度。

当自然利率和市场利率相等时,即nr0时,宏观经济是稳定的,在可贷基金市场上储蓄和投资相适应,所有的投资都由自愿储蓄支持,这时的消费水平为YF − I0,生产过程的长度为T。在廉价货币政策下,即当政府注入大量的通货膨胀型外生货币时,利率便会保持在低水平上,远低于资本收益率,企业家的计划投资水平也将远大于居民的自愿计划储蓄,在这种情况下计划投资便只能由强迫储蓄来满足。

所谓强迫储蓄是指,由于货币量增加会带来通货膨胀,使收入分配有利于生产者,而不利于固定收入者,同时由于生产者有较低的消费倾向,所以会带来社会实际消费总额的减少和实际储蓄总额增加。强迫储蓄表示的是消费的非自愿减少,如图,消费量由YF − I0减少至YF − I1,但是,新增的投资资金已经找不到风险较小,且投资周期短的投资项目了。然而,由于投资成本低,企业家们便敢于涉足于一些风险大、投资周期长的,更“迂回”的投资项目,这样,生产的时间结构将由T延长到Tl。哈耶克认为,如果公众的时间偏好没有改变,人们就会对投资周期更长的项目的盈利性形成错误的预期,由这种错误预期而增加的投资必定会以失望而告终。他还曾定义了一个“错误束”的概念来表示企业家作为一个群体“同时在同一方向上犯错误”的概率,认为生产过程的时间越长,“错误束”就会变得越粗,社会投资犯方向性错误的可能性就会变得越大,整个经济运行的总体风险也就越大。