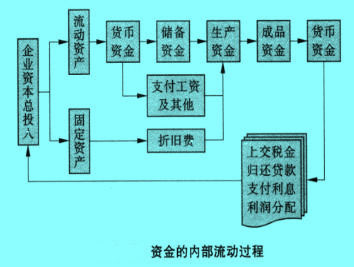

1.什么是资金预算管理[1]

2.资金预算管理的控制目标[2]

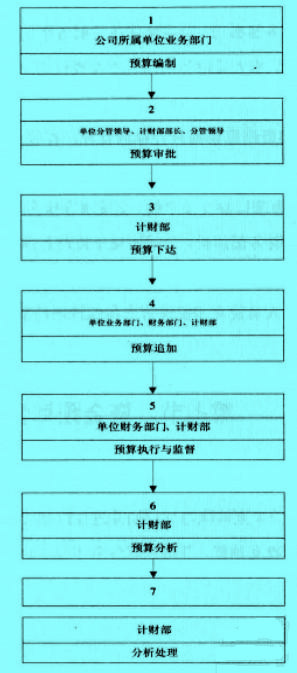

3.资金预算管理的流程图[2]

4.资金预算管理的流程描述[2]

- 1、预算编制

公司所属单位的预算编制按公司规定,遵循预算管理的原则、保证重点的原则等,编报货币资金收支预算。按照预算管理原则,对货币资金实行预算管理,公司所属各单位编制上报货币资金收支预算,由计划财务部汇总,报公司分管领导审批。经公司领导批准后,计划财务部负责按预算组织回收现金和执行货币资金支出预算。完成货币资金收入预算,是确定货币资金支出预算的前提,对完不成货币资金收入预算的单位,次月相应扣减支出预算。

月度货币资金预算的编制上报包含但不限于以下两部分内容:

●上月货币资金收支情况分析,包括货币资金的实际收支、余额等情况;

●本月货币资金编报情况,包括货币资金和预算使用说明。

- 1.1收入预算编制

公司所属单位根据本单位货币资金流入的经济业务具体情况以及《货币资金收入预算编制说明》的要求,每年初、季初、月初编报年度、季度、月度货币资金收入预算表i每月各单位编写货币资金收支预算编制说明文档,详细说明资金收入内容。

各单位编制收入预算包含但不限于以下内容:

●各煤矿负责编制地销煤炭以及其他与自身有关的货币资金收入预算。

●运销部负责编制车运煤炭、与销售煤炭相关铁路运输收入以及配煤业务收入预算。

●物资供应中心、综机管理中心负责编制销售材料及关联方预付设备购置的货币资金收入预算。

●铁路运输处负责编制除与煤炭运输业务相关的业务以外的其他业务收入预算。

- 1.2支出预算编制

公司所属单位货币资金使用部门根据本部门货币资金流出的经济活动具体情况以及《货币资金支出预算编制说明》的要求,按照以下原则,每年初、季初、月初编报年度、季度、月度货币资金支出预算表。每月各单位编写货币资金收支预算编制说明文档,详细说明所需货币资金的支付范围和内容。

各单位编制支出预算原则:

●根据保证重点的原则,将有限的货币资金用在对矿区稳定、安全产生、经营活动产生重大影响的项目上,按照保工资、保安全生产、保安全技改工程、保营销活动(包括运费、电费、税金等)、保效益工程的顺序安排使用货币资金。

●工程项目按固定资产投资预算批准的项目和工程进度安排使用货币资金,预算不超概算、决算不超预算。分工程项目明细扣除由公司供料等不需现金支付的内容,按照货币资金的支出预算不大于工程进度计划,货币资金实际支出数不大于工程实际进度数的原则,确定货币资金的支出预算。

●物资供应中心和综机管理中心安排采购预算时,首先安排对安全和生产接续有影响的设备和配件的采购以及生产所需的进口设备和配件所需资金。

- 2、预算审批

货币资金的预算审批应按照“三级授权审批”的原则执行。

公司所属单位上报资金预算及编制说明,由所在单位财务部门审核整理后报单位分管领导审批,批准后,由所在单位财务部门于每月5号前报公司计划财务部资金管理科。

根据量入为出的原则,公司计划财务部资金管理科审核汇总货币资金收支预算,参照汇总的货币资金收入预算及各单位的实际情况,科学分析需要货币资金流出的经济活动,确定最佳的货币资金支出预算,编制《货币资金收支预算汇总表》。由公司计划财务部部长对汇总表是否真实、合理进行审核,签字后报公司财务总监审批。公司财务总监对汇总表是否合理、可行进行审批,并签字批准。

- 3、预算下达

公司计划财务部资金管理科将公司财务总监批准的《货币资金收支预算汇总表》,按单位分别下达给公司所属各单位,同时传递给公司计划财务部会计结算科。

按照定期划拨的原则,公司计划财务部会计结算科根据货币资金支出预算、结合公司资金状况,平衡各单位资金需求,填制《预算资金拨付计划表》。报公司计划财务部部长或副公司内控体系设计与应用部长审批后,每周通过网上银行划拨使用单位。各单位根据公司下达的货币资金支出预算及划拨的资金,具体制定货币资金使用实施计划。公司所属各单位财务部门科长监督划拨资金的及时性,对资金划拨不及时的,公司计划财务部应做出合理的解释和说明,保证预算资金拨付计划的兑现。

- 4、预算追加

所属各单位确因特殊情况,需追加货币资金支出预算的,由各单位分管领导审批后,于使用资金的前3个工作日向公司计划财务部资金管理科提出书面申请,由公司计划财务部部长或副部长审批,审批后报公司财务总监批准。公司计划财务部会计结算科于使用资金的前1个工作目通过网上银行划拨使用单位。

- 5、预算执行与监督

按照专款专用的原则,公司所属各单位按批准的预算内容及划拨的货币资金,逐一对应安排支付事项。公司计划财务部资金管理科通过审查系统内各单位的资金账户动态,来实时监督公司所属各单位的预算资金的使用情况,严禁将生产资金用于基建投资项目或非生产性项目、甚至用于计划外工程等随意变更货币资金预算使用内容的行为发生。每季度公司计划财务部对公司所属单位进行货币资金检查,监督公司所属各单位的预算资金的使用情况,出具货币资金检查情况书面报告。

- 6、预算分析

公司计划财务部资金管理科科长每月审阅各单位上报的货币资金收支预算表、预算资金拨付计划表、各月收入情况及预算资金使用情况,分析货币资金收支预算编制、审核和执行是否合理编制、严格审核、规范执行,并与公司计划财务部统计科的企业固定资产投资计划统计数据等有关内容相核对,监督货币资金使用去向,出具预算分析报告,报公司计划财务部部长审批。

公司计划财务部部长审查货币资金收支预算的编制上报、审核汇总情况,以及审查货币资金实际按预算支付、资金划拨等的执行情况,根据实际情况对预算分析报告进行审批并提出处理意见,报公司财务总监审批。

- 7、分析结果处理

每季度,公司计划财务部资金管理科对于不按照规定上报、随意变更货币资金预算使用内容导致资金支付计划不准确,造成资金闲置、支付滞后等后果的公司所属单位,根据经公司财务总监批准的预算分析报告处理意见,下发货币资金收支预算管理处理决定,进行相应处理,并追究有关人员的责任。