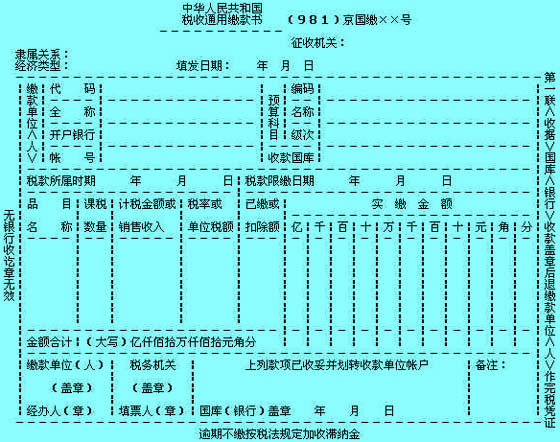

1.什么是税收通用缴款书

税收通用缴款书是纳税人直接向银行缴纳及扣缴义务人代扣代收后向银行汇总缴纳税款(固定资产投资方向调节税和出口货物税收除外)、基金、费用、滞纳金和罚款等各项收入时使用的一种通用缴款凭证。本缴款书手工开票和计算机开票通用。

除固定资产投资方向调节税和出口货物税收外,凡是由税务机关组织征收的其他各种税款、基金、费用,及其滞纳金和罚款等预算收入,只要缴款人在银行开有结算存款帐户,都应使用税收通用缴款书缴纳。缴款人持现金自行直接到银行缴纳各项收入的,也应使用税收通用缴款书。但缴款人持现金直接向税务机关缴纳各项收入的,不能使用此缴款书,应使用税收完税证或罚款收据。该缴款书的式样如下:

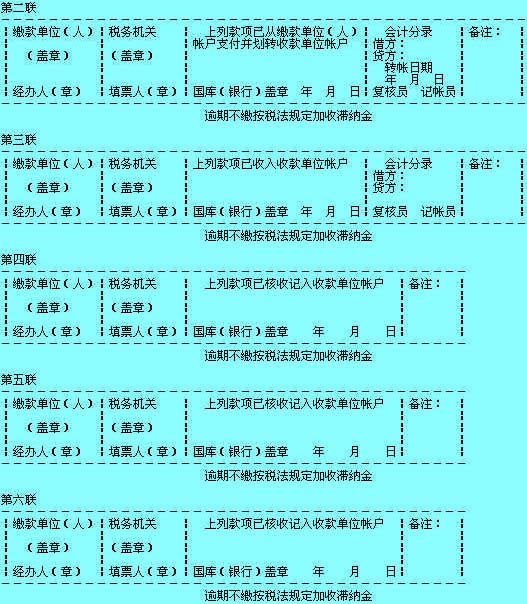

税收通用缴款书第二~第六联下端各栏式样

说明:1.本缴款书一式六联,各联用途及颜色为:

第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证(白纸黑油墨);

第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨);

第三联(收款凭证)收款国库作贷方传票(白纸红油墨);

第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸绿油墨);

第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证(白纸紫油墨);

第六联(存根)基层税务机关留存。自行开票的,由缴款单位(人)送基层税务机关(白纸黑油墨、国税局专用)

2.本缴款书的边沿尺寸为15cm×21cm.3.本缴款书第一联(收据)套印国家税务总局统一印制的“税收票证监制章”。

2.税收通用缴款书填写说明

一、隶属关系:此栏填写:“一般纳税人”或“小规模纳税人”(系指增值税)。

二、经济类型:此栏填写全民、集体、股份制、私营、合资、个体等(营业执照上注明的经济性质)。

三、缴款单位:

1.代码:填写纳税人识别号(110112+9位号码)。

2.全称:填写单位名称。

3.开户银行:本单位所在的开户银行名称。

4.账号:本单位所在的开户银行的账号

四、预算科目:

1.编码:按照2009年政府预算收入科目上所列税种对应编码填写。

2.名称:按编码对应的税种填写。如:101010101这个编码对应的税种就是“国有企业增值税”;101010102这个编码对应的税种就是“集体企业增值税”,(包括:集体企业、股份合作企业);101010103这个编码对应的税种就是“股份制企业增值税”,(包括:有限责任公司、股份有限公司);010106这个编码对应的税种就是“私营企业增值税”,(包括:私营有限责任公司、私营股份有限公司、私营合伙企业和个人独资企业)。

3.级次:按税种的入库分配比例填写。

如:增值税为中央75%省市12.5%地市12.5%,消费税为中央100%,企业所得税和外商企业所得税为中央60%省市20%地市20%,总分机构企业缴纳的所得税为特殊的分配比例,罚没收入、税务行政性收费收入为中央100%。

五、收款国库:此栏填写“工行通州支库”。

六、税款所属时期:如:属于2008年12月份的税款应在2009年1月份入库的填写2008年12月01日至2008年12月31日。税款限缴日期:此栏填写2009年1月10日。

商业企业交增值税的此栏填写“商业零售”或“批发”、交消费税的此栏填写所销售的商品名称;工业企业此栏填写该单位所生产的产品名称。

八、课税数量、计税金额或销售收入、税率或单位金额、已缴或扣除额,实缴金额,这些项目应按税收政策规定填列。

九、缴款单位(人)盖章:此栏盖企业的财务章和经手人盖章。

十、税务机关盖章:此栏盖票证专用章(已套印)。

十一、备注:凡属于下列情况的在此栏内加以注明。

1、属于个人利息税在此栏填写“银行代扣”。

2、属于委托代征代扣的税款在此栏填写“代征税款”或“代扣税款”。

3、属于清理欠缴的税款:往年陈欠和呆帐在此栏填写“清理以前年度欠税”,本年新欠在此栏填写“清理本年欠税”。

十二、在缴款书右上角的位置填写税票流水号码(111308+12位共18位号码)。