1.什么是银行存款核算[1]

2.银行存款核算的内容[2]

- 1.银行存款的日常核算工作

银行存款的核算主要包括序时核算和总分类核算两个部分。在实际操作中,出纳人员主要从事序时核算。

(1)序时核算。

银行存款的序时核算,就是指利用银行存款日记账,按照经济业务发生完成的时间顺序,将银行存款的收、支、余情况逐日、逐笔地反映出来。

银行存款日记账是逐日、逐项记录一个单位银行存款收、支及结存情况的账簿。银行存款日记账由出纳人员根据银行存款收、付款凭证和原始凭证进行登记,并在每日终了时结算出银行存款收支发生额和结存额。月末还要计算出本月收入、付出的合计数和月末结余数,并与“银行存款”总分类账进行核对。银行存款日记账的建立和使用,为随时掌握银行存款收、支动态和结余情况,合理调度资金,为企业收、支平衡提供信息资料。

只要有结算业务的单位,不管其规模大小,都要设置银行存款日记账。

不同单位,由于其经济性质、规模大小、经营管理的要求各不相同,因而相应需要设置的日记账的种类、格式也就不同。在具体设置日记账时,应从本单位实际情况出发,遵循节约原则,避免复杂与浪费。有外币存款的企业,应分别按人民币和各种外币设置“银行存款日记账”进行明细核算。企业发生外币业务时,应将有关外币金额折合为人民币记账。除另有规定外,所有与外币业务有关的账户,应采用业务发生时的汇率,也可以采用业务发生当期期初的汇率折合。

期末,各种外币账户的期末余额,应按期末汇率折合为人民币。按照期末汇率折合的人民币金额与原账面人民币金额之间的差额,作为汇兑损益。汇兑损益一般计入当期财务费用,但下面两种情况除外:

①筹建期间发生的汇兑损益,计人长期待摊费用。

②与购建固定资产有关的外币专门借款产生的汇兑损益,按借款费用的处理原则处理。

- (2)总分类核算。

①会计科目的设置。其会计科目为“银行存款”。它属于资产类会计科目,用以核算企事业单位存入银行的各种存款的增减变动和结存情况。该科目借方反映企事业单位银行存款的增加数,贷方反映减少数;余额一般在借方,表示企事业单位银行存款的实际结存数。各单位存人其他金融机构的存款,也应在本科目内核算。但是单位的外埠存款、银行本票存款、银行汇票存款等均不在本科目核算,而应记入“其他货币资金”科目。

②如何处理银行存款核算的账务?企事业单位存入款项时,应填写“送款单”,将现金或结算款项存入银行。企事业单位根据银行收款退回的“送款单”作为存款凭证,记入“银行存款”的借方;或由单位委托银行按照结算办法及有关规定,将单位收入的款项主动存人银行,单位凭银行收款退回通知单作为存款凭证。企事业单位从银行提取现金,应开具现金支票作为银行存款支出的凭证,记人“银行存款”的贷方。

- 2.账务处理

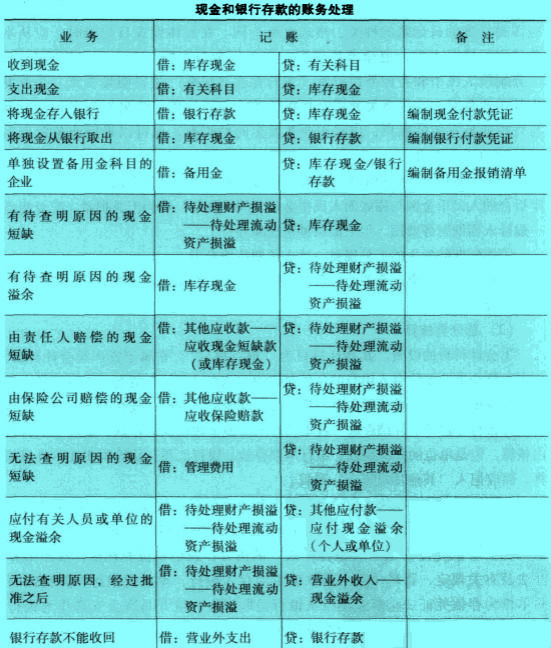

- (1)库存现金及银存款的账务处理如表所示

- (2)其他货币资金的核算。

①其他货币资金的性质与范围。其他货币资金是指除现金、银行存款以外的其他各种货币资金。其他货币资金同现金和银行存款一样,是企业可以作为支付手段的货币。其他货币资金同现金和银行存款相比,有其特殊的存在形式和支付方式,在管理上有别于库存现金和银行存款,应单独进行会计核算。

除现金、银行存款以外的货币资金主要包括外埠存款、银行汇票存款、银行本票存款、信用卡存款以及在途货币资金等。外埠存款是指到外地进行临时或零星采购时,在采购地银行开立临时采购账户,而向临时采购存款户存入的款项;银行汇票存款是指企业为取得银行汇票,按规定用于银行汇票结算而存入银行的款项;银行本票存款是指企业为取得银行本票,按规定用于银行本票结算而存人银行的款项;信用卡存款是指企业办理信用卡结算而存人的款项;在途货币资金是指企业同所属单位之间或上下级之间,汇出方已划出未达汇入方的汇款。

②其他货币资金收付。其他货币资金以“其他货币资金”科目进行核算,并按其他货币资金的内容设置明细科目进行明细核算。

·外埠存款。企业在外埠开立临时账户,需经开户地银行批准。银行对临时采购户一般实行半封闭式管理的办法,即只付不收,付完清户。除采购人员差旅费用可以支取少量现金外,其他支出一律转账。

·银行汇票存款。企业办理银行汇票,需将款项交存开户银行。未用汇票存款应及时办理退款。其账务处理与外埠存款基本相同。

·银行本票存款。企业办理银行本票,需将款项交存开户银行。本票存款实行全额结算,本票存款与结算金额的差额一般采用支票或其他方式清结。其账务处理与银行汇票存款基本相同。

·在途货币资金。企业进行在途货币资金核算,主要是为了提供上下级独立核算单位之间下拨或上缴货币资金的具体情况。在会计处理上,“其他货币资金——在途货币资金”,同核算上下级拨缴款项的有关科目形成对应关系。

·信用卡存款。企业对于信用卡存款的核算主要包括办理信用卡存款、以信用卡支付有关费用、收取信用卡存款利息收入等。