1.责任成本核算概述

2.责任成本核算的主要特点

1.按照企业的组织结构和工艺流程,建立多层次的责任成本中心;

企业根据自身的实际情况和有利于责权利相结合的原则,可在厂部或公司设立一级责任成本中心,按组织结构在各职能部门和生产车间设立二级责任成本中心(包括费用中心),再按工艺流程在相应的班组建立三级责任成本中心。通过多层次责任成本中心把总预算分解到各责任成本中心的责任成本分预算。

2.划分可控成本和不可控成本,各责任中心的可控成本构成该中心的责任成本;

可控成本指能够为某一责任成本中心控制的成本,是该责任中心通过努力可以完成责任成本预算的成本,必须符合事前能作出具体成本项目和金额的预算;事中能采取措施防止出现偏离成本预算的不利差异;事后能分项目准确计量这三个条件。

可控成本与责任成本中心紧密相联系,是就特定的责任中心而言的。材料的价格差异对采购部门来说是可控的,对耗用材料的生产车间来说是不可控的;材料的用量差异则相反。

可控成本又与不同期间采用不同的成本控制政策相联系,是就某一期间来说的。如某厂决定从7月开始,各车间的专用材料由各车间负责采购,这些专用材料的价格差异,在7月之前是不可控成本;在7月之后又成为可控成本了。

3.责任成本核算的对象是各责任成本中心;

4.成本计算期在责任成本预算时确定,一般应与产品制造成本的计算期相符。

3.责任成本与产品制造成本的关系

图1 责任成本与产品制造成本关系图

成本项目 产品制造成本 成本项目 责任成本 产品P 产品Q 合计 Ⅰ Ⅱ Ⅲ 合计 直接材料

直接人工

制造费用2 500

1 000

1 5001000 000

5 000

25 000102 500

6 000

26 500直接材料

直接人工

制造费用75 000

4 000

20 00020 000

1 500

4 5007 500

500

2 000102 500

6 000

26 500合计 5 000 130 000 135 000 合计 99 000 26 000 10 000 135 00

责任成本核算不同于前面所述的各种制造成本的计算方法。产品生产成本计算的对象均是完工产品的生产成本,按生产费用的发生地点和形成情况分别以产品为对象归集,报告和考核每一产品的生产成本,提供产品生产的盈亏情况。责任成本和产品成本是整个成本计算过程的两条不同的主线。

但是,产品制造成本与责任成本也并非完全不同。在同一个期间,如果各个责任成本中心都只发生可控成本,那么各责任中心的可控成本之和应等于全厂产品制造成本,图表1列示了这种相等关系。但是,各个责任成本中心经常会发生一些预算未列入的不可控成本,这时,各责任中心的责任成本之和与全厂制造成本就不会相等。

4.责任成本核算的适用范围

责任成本核算的适用范围:适用于管理水平高,易于划分责任成本中心的企业。

责任成本核算要在企业内部明确划分责任成本中心,制定合理的责任成本预算,在日常核算中,还要及时正确登记各责任成本中心的各项成本费用,计算差异并进行成本费用的控制,考核责任成本预算的执行情况,并按规定实施奖惩办法,同时企业还要建立产品制造成本的计算系统,必须在双轨制和单轨制中选择一种核算办法,既增加了核算的工作量,又对企业管理部门,尤其是财务会计部门提出了更高的要求。所以责任成本核算要求企业整体有高质量的管理水平、企业的员工有强烈的责任感和良好的素质、企业的会计核算人员有优良的核算技术。

图2责任成本核算基本程序

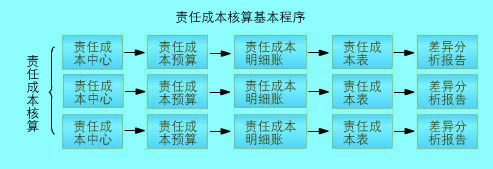

1、责任成本预算

首先,确定某一期间(如某月)的企业全部产品总成本,这是企业领导层的责任成本目标,也是整个企业这个最大责任中心的责任成本预算。

其次,将责任成本总预算分解到二级责任成本中心,详细调查各责任成本中心的可控成本和不可控成本,将可控成本列为该中心的本期责任成本预算。责任成本预算制定的标准是否可行,直接影响到责任成本核算的成败。责任成本的标准应是经过努力可以达到的先进标准,具有可行性和可计量性,才能成为该中心全体员工的奋斗目标。只要存在不可控成本,总预算和分预算就不会相等,尽可能减少不可控成本,才能使总预算实现的可能性增大。

最后,将二级责任成本中心的责任成本预算再分解到三级、四级责任成本中心,形成整个企业的责任成本系统。

2、责任成本明细帐

在双轨制下,成本和费用明细账要分别各个责任成本中心设置,及时登记可控的实际成本和费用。在最基础级的责任成本中心,通过日常的记录,可及时控制成本和费用的超支。在较高层次的责任成本中心,可按月或定期进行汇总,以便及时控制。

在单轨制下,若以产品制造成本为主设置账册,可按原来的方法计算产品的制造成本。但各车间、部门之间耗费的结转均以企业内部的结算价格计价,差异由厂部统一分配计入各种产品,而且成本费用明细账也需要划分可控成本与不可控成本,再把可控成本分到各责任中心,以便计算各责任成本中心的实际责任成本。若以责任成本为主设置账册,可以直接提供责任成本但必须将可控和不可控成本分别分配记入各种产品成本,根据各产品分配的可控和不可控成本之和计算各产品的制造成本。

下面以图表3 列示某车间第Ⅰ班组的责任成本表和该车间的责任成本表。

表3 Ⅰ班组责任成本表

20××年6月

单位:元

责任成本项目 预算成本 实际成本 差异 直接材料

直接人工

废品损失50 000

6 000

-50 500

5 900

1 000+500

-100

+1 000可控成本合计 56 000 57 400 +1 400

表4车间责任成本表

20××年6月

单位:元

责任成本项目 预算成本 实际成本 差异 Ⅰ班组责任成本

Ⅱ班组责任成本

Ⅲ班组责任成本

车间制造费用56 000

110 000

150 000

40 00057 400

109 800

150 850

41 000+1 400

-200

+850

+1 000可控成本合计 356 000 359 050 +3 050