1.什么是横向兼并

2.横向兼并的价值创造过程

企业价值创造来源于生产要素进行有效整合后的生产、销售等过程的实现。企业的组织要素可以大致分为:管理能力、技术水平和投入资金资本。而资金资本并没有专属性,作为一般等价物,可以进入任何行业,这使得不相关混合兼并也成为可能。但在横向兼并中,管理能力与技术水平则在相当太的程度上具有一定的行业专属性,兼并公司除了资金外,还向目标公司投入其他生产要素。

管理能力和技术水平的行业专属性来源于企业发展过程中的日积月累,与企业发展形成的各项资产包括无形资产形成了紧密的联系,也是企业特殊的团队组合和企业精神共同作用的结果。这种专属的能力与水平在企业发展过程中起到了巨大的作用。但如果脱离丁其由于历史原因造就的特定的企业环境,其价值就难以凸现出来。这种专属性的局限限制了拥有这些能力与技术的人才向外的发展空间,因为他们只有在原有的或类似的工作氛围下其自身的价值能得以最大的体现。而当一个企业成为行业的龙头企业时,长期的积累使得管理能力与技术水平的过剩。这就决定了这些企业有向外扩张的动困与可向外转移的生产要素的基础条件,而专属能力与技术的转移的局限性要求企业首先考虑的是横向兼并(其他兼并所倚重的不是是专属的管理能力和技术力量)。事实上,一般来说,兼并公司总是在积累了一定的核心优势后才可能进行横向兼并的。

目标公司事实上也会在一定程度上拥有一定的生产要素,但可能由于资源的配置不合理或者还缺乏某些“内核”的东西(如企业文化等)而效益欠佳,也许他们也期望通过被兼并整改后得到一些原来不具备的管理能力和技术、资金等等。不管公司的管理层如何来考虑,公司所有者更关注的应该是投资回报率的高低。一旦兼并公司发出兼并的信息,目标公司也确实会予以充分的考虑。如果可以有效地将兼并公司的专属能力与技术转移到目标公司,达到企业整体效益的提高,这与投资者追求高收益的偏好是一致的,这时,目标公司也会做出积极响应。横向兼并保证了这些专属能力与技术的转移是在相关的领域中进行的,通过生产要素合理配置,专属能力和技术的价值得以更好地实现的可能性就高得多。横向兼并的价值创造过程,参见下图:

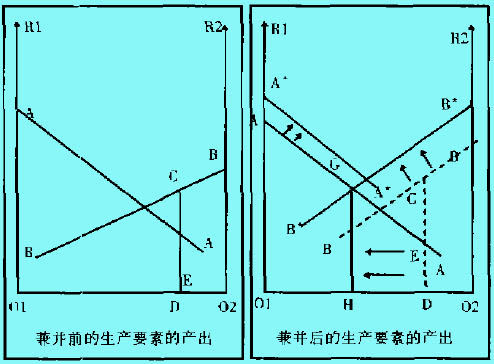

为了了解横向兼并可能提高公司的价值,我们用图来说明这一过程。在上图中,假设有A、B两家生产同样产品的公司,A公司有更优秀的管理水平和生产技术,其生产率水平相对B公司较高。在只有A、B两公司的市场上,我们假定所有的生产要素是可以加总的的,A、B两公司的生产要素总量为O1O2,其中A公司占有OlD,B公司占有O2D,各生产要素都服从边际收益率递减的规律。A、B两公司的生产要素的边际收益率以线AA和BB表示。再假定A的生产要素总体收益率水平比B的更高一些。因为A公司存在着过剩的资源(资金、技术、管理能力)其最后的生产要素的产出水平并不高。如果其边际收益率低于B公司的边际收益率,就存在着生产要素由A向B转移的动因。通过横向兼并,通过生产要素的转移,这些转移的生产要素在B公司得到有效的配置,提高了这部分生产要素的边际收益率,不仅如此,生产要素的重组,还可能引致B公司原有的未实现合理配置的资源提高边际收益率。使B公司的边际收益线R * B * ,达到了A B两公司的收益水平的上升。从图可以看这一过程带来的收益水平的变化。在初始状态下,A、B两公司的产出分别为AO1DE和BO2EX的面积。而通过横向摊并后A、B两公司的产出分别为AO1HG和BO2HG的面积 由于此时B公司已经被A公司兼并,B公司的赢利水平的提高是符台A公司股东的利益的。

由于经营规模的扩大,横向兼并的效应还可能会因为财务同效应和进一步的分工产生生产效率的提高,引起A公司的生产要素的边际收益率上升,AA线向上移至A * A * ,带来总体的收益水平上升。

根据麦肯锡公司对进行并购的一些公司的新增价值的来源分析发现,在新增价值中,有60%是因为运营的改善,另外的收益增加主要有财务杠杆5%,市场外产业收益占11% ,来自市场的正常收益为24%。由此可见,通过生产要素的重新组台产生的收益增加构成了新增收益的主要来源。

3.横向兼并对行业结构影响

横向兼并对行业结构的影响主要表现在以下三个方面:

1、减少竞争者的数量,改善行业结构。当行业竞争者数量较多而且处于势均力敌情况下,行业内所有企业由于激烈的竞争,只能保持最低的利润水平。通过兼并,使行业相对集中,行业由一家或几家控制时,能有效地降低竞争激烈程度,使行业内所有企业保持较高利润率。

2、解决了行业整体生产能力扩大速度和市场扩大速度不一致的矛盾。在规模经济支配下,企业不得不大量增加生产能力才能提高生产率,这种生产能力的增加和市场需要及其增长的速度往往是不一致的,从而破坏供求平衡关系,使行业面临生产能力过剩和价格战的危险。通过兼并,将行业内生产能力相对集中,企业既能实现规模经济的要求,又能避免生产能力的盲目增加。

3、兼并降低了行业的退出障碍。某些行业,如钢铁、冶金行业,由于它们的资产具有高度的专业性,并且固定资产占较大比例,使这些行业中的企业很难退出这一经营领域,只能顽强地维持下去,致使行业内过剩的生产能力无法减少,整个行业平均利润保持在较低水平上。通过兼并和被兼并,行业可以调整其内部结构,将低效和老化的生产设备淘汰,解决了退出障碍过高的问题,达到稳定供求关系,稳定价格的目的。

横向兼并通过改善行业结构,使兼并后的企业增强了对市场的控制力,并在很多情况下形成了垄断,从而降低了整个社会经济的运行效率。因此对横向兼并的管制一直是各种反托拉斯法的重点。

4.横向兼并的优缺点

从理论上来说,横向兼并的优点在于:

1、通过井购竞争对手,能够获得现成的生产线,迅速形成生产能力,提高市场份额,增加竞争力。

2、实现规模经济,提高行业集中度。

3、利用规模经济降低成本增加企业的经济效益和抗风险能力。同时,横向兼并也叮能带来行业风险的增加和利用垄断来提高公司利润。

无论如何,横向兼并是在一定条件下企业快速增长的一种有效形式。近年来,国内许多企业在这方面进行丁大量的尝试,横向兼并的个案也层出不穷,但横向兼并后达到预期效果的个案并年多见。率文试图通过对横向兼并创造价值的过程进行分析,找出其关键因素 为我国的企业进行横向兼并提供一定的帮助。

横向兼并的优缺点:横向兼并(特别是大型企业的兼并)容易破坏竞争,形成高度垄断的局面。

5.横向兼并战略实例分析

6.横向兼并战略分析

横向兼并是指对生产、销售相同或相似产品的企业进行的兼并,它一般发生在生产技术、工艺、流程及销售渠道相同或相近的同一个行业内。

企业进行横向兼并的首要考虑当然是规模经济收益。这是因为兼并后的企业对原企业进行管理上的集中化和合理化后,可以合理配置企业原来的资源,节约一些对整合后的企业来说不必要的费用支出;兼并后的企业还可以采用最低效率规模很高的大型、先进设备,这在兼并前对单个企业来说,要么资本实力不够,要么达不到设备的最低效率水平;另外,兼并后的企业还可以细化分工,使生产过程更加专业化,从而提高生产效率。“从原则上说,如果把这两家企业合并,就总能获得净收益。因为这样可以更充分的挖掘规模经济的潜力,还能节省某些管理费用和用于竞争的开支;产品价格也可以降低——至少短期内会是如此。”

企业进行横向兼并还能实现管理资源的充分有效利用。比如,两个企业的管理团队有着不同的效率,管理效率高的企业有过剩的管理能力,但当管理团队作为一个整体才能体现其效率时又不可能通过解雇来释放过剩的管理资源;管理效率低的企业直接雇佣也可能无法保证企业会有一个合适的有效管理团队,而月.如果有效的经营管理需要大量的管理人才,规模相对较小的企业由于费用原因很难达到这一要求。这里通过兼并就可以使管理效率低的企业得以提高效率而高效率企业的剩余能力得以充分利用,且在实现兼并的同时一些行业专属的管理资源也能进一步拓展使用,这就是所谓的管理协同效应。有时,企业横向兼并还可以实现“学习经验”的共享:或者得到对收购企业来说会更有价值的目标企业的无形资产等,如TCL集团对广州乐华电子有限公司的兼并,要的就是“乐华”这个无形资产,新成立的数码乐华既不使用原乐华的任何生产基地,也没接收原乐华的人员。

尽管横向兼并能给企业带来收益,但也有不容忽视的潜在风险因素。例如,虽然兼并带来的规模扩大一般可以使企业得到规模经济和成本降低的好处,但是,规模经济来源于要素投入的不可分性,如果不存在未被充分利用的不可分要素,企业合并就不会带来规模经济和成本的降低。此外,有些产业随着规模的扩大,协调复杂性和成本的不断增加可能导致某些环节的不经济,如劳动密集的纺织、食品行业等。还有,如果兼并是为了规模经济的原因时,必须考虑市场所能容纳的需求水平,忽略市场需求量单纯追求规模经济一定会带来事与愿违的结果。