1.变动成本法

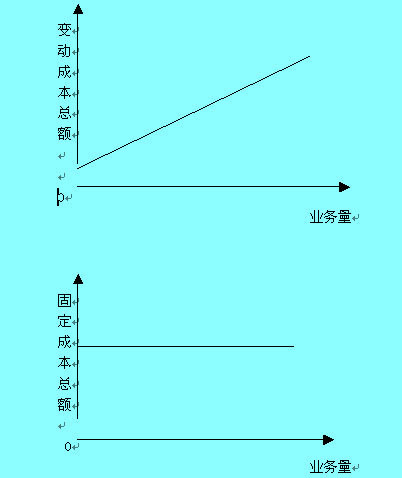

变动成本是指成本总额随业务量(产量、作业量或销量)的变动而变动,如企业的直接 人工、直接材料等。

变动成本法也称直线成本法是变动成本计算的简称,是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式.企业管理的科学化要求会计为企业内部管理提供信息资料,以作为对经济活动进行预测、决策、计划和控制的依据,传统的全部成本核算法无法适应竞争日益加剧的市场经济。第二世界大战后,对会计提出更高的要求,变动成本法开始在西方企业诞生,时至今日,普及地应用于西方企业的内部管理。

变动成本法是将一定时期所发生的成本按照其成本性态分为变动成本和固定成本两大类,其中变动成本又分为变动生产成本和变动非生产成本(即直接材料、直接人工和变动制造费用),而将变动非生产成本和固定成本全部作为期间成本。

在变动成本法下,只是变动成本生产又已售产成品、库存产成品和在产品之间分别负担。因此变动成本法下的在产品和产成品存货估价必然低于全部成本法下的存货估价。

2.变动成本法的特征与作用[1]

- (一)变动成本法主要特征

变动成本法是以成本性态分析为前提,只有进行成本性态分析,制造费用才被分为固定性制造费用和变动性制造费用,进而生产成本才可以被划分为变动生产成本(包括直接材料、直接人工、变动性制造费用)和固定性生产成本(即固定性制造费用)。变动成本法的产品成本只包括直接材料、直接人工、变动性制造费用等变动生产成本,期间成本包括固定性制造费用、管理费用、营业费用,这与传统的制造成本法有所不同。

- (二)变动成本法作用

1、提供每种产品的盈利能力资料。每种产品的盈利能力资料,是管理会计要提供的重要管理信息之一。因为利润的规划和经营管理中许多重要的决策,都要以每种产品的盈利能力作为考虑的重要依据。而每种产品的盈利能力可通过其“贡献毛益”来综合表现。所以,各种产品的贡献毛益正是其盈利能力的表现,也是它对企业最终利润所做贡献大小的重要标志。而产品贡献的确定又有赖于变动成本的计算。

2、为正确地制定经营决策以及进行成本的计划和控制,提供许多有价值的资料。以贡献毛益分析为基础,进行盈亏临界点和本—量—利分析,有助于揭示产量与成本变动的内在规律,并用于预测前景,规划未来(如规划目标成本,目标利润及编制弹性预算等)。同时,这些资料也有利于正确地制定短期经营决策。这就使得短期经营决策常常借助于贡献毛益的信息来进行。

3、变动成本计算便于和标准成本、弹性预算和责任会计等直接结合,在计划和日常控制的各个环节发挥重要作用。变动成本与固定成本具有不同的成本形态,对于变动成本可通过指定标准成本和建立弹性预算进行日常控制。因此采用变动成本计算法,有利于采用科学的成本分析方法和正确的成本控制方法,也有利于正确评价各部门的工作业绩。

3.变动成本习性的模型

4.计算变动成本法盈亏的步骤

5.变动成本法的优点

1.营业利润随销售量的增加或减少而升降,这是企业经理人员所想要的会计信息。

2.便于进行本-量-利分析,有利于和销售预测。变动成本法的基本理论和程序揭示了成本、业务量、利润之间的内在关系。

3.有利于促使企业管理当局重视销售,防止盲目生产。

4.有利于短期经营决策。

5.有利于编制弹性预算。弹性预算实际上是根据变动成本法的原理编制的,在企业采取以销定产,可以随业务量的变化而机动地调整,具有弹性。

6.有利于成本控制和业绩考核。

7.有利于产品成本的计算工作。

由于变动成本具有以上优点,因而美国会计人员联合会(NAA)、美国会计学会(AAA)等会计人员认为变动成本不仅使用于企业内部管理,也适合于对外报表(但实际不能作为对外报表,请继续读下面内容)。

6.变动成本的缺点

1.不符合传统的成本概念。AAA的成本概念和准则委员会认为“成本是为了达到一个特定的目的而已经发生或可能发生的,以货币计量的牺牲”。依照这个传统观点,不论固定成本还是变动成本都要记入产品成本。

2.不能适应长期决策的需要。变动成本法对短期经营决策有明显的作用,但不适合长期决策。

3.影响征税部门的收益和投资者及时取得的收益。变动成本法,一般会降低期末存货估价,降低了营业利润额,在某种程度上会暂时降低所得税和股利。

4.成本分解不够精确。将成本划分为固定成本和变动成本在很大程度上是假设的结果,不是一种精确的计算。

由于具有上述的局限性,美国权威机构—成本会计标准局(CASB),美国注册会计师协会和美国会计学会都明文规定按全部成本法进行存货估价、计算税前利润和编制对外财务报表

7.变动成本法的局限性[2]

尽管变动成本法提供了制造成本法所不能提供的信息,但实际运作中也存在着不足。

不符合传统的成本概念。美国会计学对成本的定义是:“成本是为了一定的目的而付出的(或可能付出的)用货币测定的价值牺牲。”依照这个传统观点,不论固定成本还是变动成本都要记入产品成本。

不能适应长期决策的需要。变动成本法对短期经营决策有明显的作用,但不适合长期决策。因为变动成本法只是为企业提供的成本资料只包括变动成本部分,不能为企业提供长期决策和定价决策需要使用包括全部支出在内的成本资料,这样它就不能用于判断某种产品的盈利潜在能力。

影响征税部门的收益和投资者及时取得的收益。变动成本法,一般会降低期末存货估价,降低营业利润额,在某种程度上会暂时降低所得税和股利。

成本分解不够精确。将成本划分为固定成本和变动成本在很大程度上是假设的结果,不是一种精确的计算。

8.变动成本法与制造成本法的差异[2]

制造成本法重在对外提供数据,变动成本法重在对内提供信息,二者在多方面存着差异,具体如下:

1.应用的前提条件不同。

应用变动成本法时,首先要求进行成本性态分析,把全部成本划分为变动成本和固定成本,尤其是要把属于混合成本性质的制造费用按生产量分解为变动性制造费用和固定性制造费用两部分;应用制造成本法则要求把全部成本按其发生的领域或经济用途分为生产成本和非生产成本。

2.产品成本及期间成本的构成内容不同。

在变动成本法下,产品成本全部由变动生产成本构成,包括:直接材料、直接人工和变动性制造费用,期间成本由全部固定成本和全部变动性非生产成本之和构成;在制造成本法下,产品成本包括全部生产成本,包括直接材料、直接人工、制造费用,期间成本则仅包括全部非生产成本。

3.销货成本及存货成本水平不同。

在变动成本法下,固定制造费用作为期间成本直接计入当期损益,因而没有转化为销货成本或存货成本的可能;在制造成本法下,固定性制造成本计入产品成本,当期末存货不为零时,本期发生的固定性制造费用需要在本期销货和期末存货之间分配,被销货吸收的固定性制造费用计入本期损益,被期末存货吸收的固定性制造费用递延到下期。

4.所提供信息的用途不同。

这是变动成本法和制造成本法之间最本质的区别。变动成本法主要满足内部管理的需要,利润与销售量之间有一定规律性联系;制造成本法主要满足对外提供报表的需要,利润与销售量之间的联系缺乏规律性。

9.变动成本法应用的注意事项[1]

1、准确划分变动成本和固定成本。变动与固定是相对数量变化而言的,判断变动与固定与否,依据其单位成本是否因产量的变化而变化。若划分不准确,应用该数据进行生产决策,将导致严重的错误。当然在划分变动成本和固定成本时,也要遵循会计的重要性原则和成本效益原则,对于影响不大的细项不能投入太多的精力去分析其与产量间线性关系。

2、变动成本和固定成本在一定的环境可能转换变动成本和固定成本是相对而言,与是相对于产量在某一范围而确定的。但当产量超过这一范围时,原划分的变动成本和固定成本可能发生了变化。故我们重新对其成本性态进行测试划分。

总之,不论变动成本法有何局限性,但变动成本法在企业的经营决策中有着重要的作用,它能给管理层提供准确的决策信息,以便管理层能及时地、准确地做出经营决策,特别是在目前的金融危机中,企业时刻面临很多的经营决策,虽然变动成本法增加了一点工作量,但也是值得的。