1.什么是事业收入

2.事业收入核算

- 1、核算内容:

本帐户总括地核算与监督事业单位取得的收入或收到的从财政专户核拨的预算外资金、及收入退回数和年终全额转销数。按规定应上缴财政预算的资金和应缴财政专户的预算外资金不计入事业收入;从财政专户核拨的预算外资金和部分经财政部门核准不上缴财政专户管理的预算外资金,计入事业收入。应按收种类或来源设置明细帐。

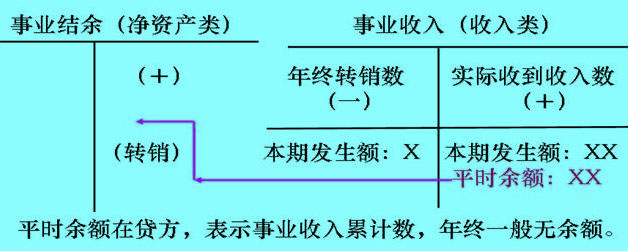

- 2、帐户结构

- 3、主要帐务处理:

(1)事业单位收到款项或取得收入时:

属于一般纳税企业时:

贷:事业收入――XX

属于小规模纳税企业时:

借:银行存款/应收帐款――XX

贷:事业收入――XX

(2)收到预算外资金时:

第一、全额上缴同级财政专户:

A、事业单位代收到应上缴财政专户预算外资金时:

借:现金/银行存款

贷:应缴财政专户款――××

B、实际上缴同级财政时:

借:应缴财政专户款――××

贷:现金/银行存款

C、经财政部门审批,从财政专户转回上缴预算外资金收入:

借:银行存款/现金

贷:事业收入――预算外资金收入

第二、按比例上缴财政专户:

A、平时代收到应上缴财政专户的预算外资金收入,应按核定的留用比例计算出留用数额以及应级财政专户数额:

借:现金/银行存款

贷:应缴财政专户款―――××(应缴部分)

B、应缴财政专户实际上缴同级财政时:

借:应缴财政专户款――××

贷:现金/银行存款

同时,经财政部门审批,收到财政专户拨款时:

借:银行存款

贷:事业收入――预算外资金收入(留用部分)

第三、按预算外收支结余的数额上缴:

A、平时代收到应上缴财政专户预算外资金收入,应全额作为“事业收入――预算外资金收入”处理:

借:现金/银行存款

贷:事业收入――预算外资金收入(全额)

B、定期结算结余应缴财政专户资金时:

借:事业收入――预算外资金收入

贷:应缴财政专户款――××

C、实际上缴同级财政时:

借:应缴财政专户款――××

贷:现金/银行存款

(3)年终将贷方平时余额结转时:

借:事业收入――XX

贷:事业结余