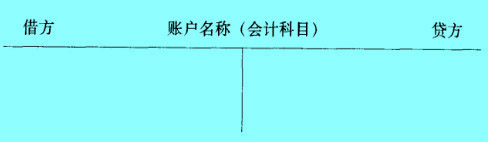

1.什么是T型账户

T型账户又称丁字账户是账户的简单格式,由于该账户与大写的字母“T”或汉字“丁”形似。一个T型帐户有左方和右方,分别称作“借方”和“贷方”。金额记入其左方时称为“借记”该帐户,记入其右方则为“贷记”该帐户。

2.T型账户的内涵[1]

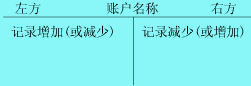

T型账户的左、右两方分别用来记录增加金额和减少金额,增加金额和减少金额相抵后的差额,称之为账户余额。余额按其表现的时间,分为期初余额和期末余额。会计期间内的增加额、减少额称之为发生额。因此,通过账户记录,可以提供期初余额、本期增加额、本期减少额和期末余额四个核算指标。

(1)期初余额:上期的期末余额就是本期的期初余额,因此,其数字来源于相同账户上期期末余额的结转。

(2)本期增加额:指一定会计期间内账户所登记的增加金额的合计数。

(3)本期减少额:指一定会计期间内账户所登记的减少金额的合计数。

(4)期末余额:在没有期初余额的情况下,期末余额是本期增加额和本期减少额相抵后的差额;在有期初余额的情况下,期末余额=期初余额+本期增加发生额—本期减少发生额。本期增加发生额和本期减少发生额属于动态核算指标,它们反映会计要素在一定时期内的增减变动情况;余额(期初余额和期末余额)要素在一定时期内的增减变动结果,属于静态核算指标,它们反映会计各项会计要素在一定日期的状态。

每个账户的本期增加额和本期减少额都应分别记人该账户左、右两方的金额栏,以便分别计算增减发生额和余额。如果在左方记增加额,则在右方记减少额,余额反映在左方;如果在右方记增加额,则在左方记减少额,余额反映在右方。至于账户的左、右两方叫什么名称,哪一方登记增加额,哪一方登记减少额,则取决于所采用的记账方法和账户的性质。

3.T型账户的构成[2]

4.T型账户的评价

5.T型账户实际工作中采用的账户[3]

| 年 | 凭证号数 | 摘要 | 借方 | 贷方 | 借 或 贷 | 余额 | |

| 月 | 日 | ||||||

| — | |||||||

从上表可以看出,实际中使用的账户除了包括借贷两方和账户名称以外,还包括以下一些内容:

(1)日期和摘要(记录经济业务的日期和概括说明经济业务的内容);

(2)增加和减少的金额及余额(记录金额);

(3)凭证号数(账户记录的依据)。

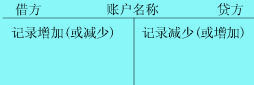

在借贷记账法下,为了记账的方便,将账户的左方定为“借方”,将账户的右方定为“贷方”。账户借贷两方主要登记的内容为期初余额、本期增加发生额、本期减少发生额以及期末余额。本期增加发生额和本期减少发生额是指在一定的会计期间内,在账户借贷两方登记的增加金额和减少金额的合计数。期末,本期的期初余额与本期增加数之和减去本期减少数就是账户的期末余额,用公式表示就是:

期初余额+本期增加发生额-本期减少发生额=期末余额

对于一个特定的账户来说,本期增加发生额和本期减少发生额是登记不同方向的,不可能在同一方登记。也就是说,一方登记增加数,另一方只能登记减少数。而一个账户的借贷两方具体哪方登记增加数或是减少数,取决于账户的性质。