1.什么是IS-LM模型

IS—LM模型是反映产品市场和货币市场同时均衡条件下,国民收入和利率关系的模型。

"IS-LM"模型,是由英国现代著名的经济学家约翰·希克斯(John Richard Hicks)和美国凯恩斯学派的创始人汉森(AlvinHansen),在凯恩斯宏观经济理论基础上概括出的一个经济分析模式,即"希克斯-汉森模型",也称"希克斯-汉森综合"或"希克斯-汉森图形"。

按照希克斯的观点,流动偏好(L)和货币数量(M)决定着货币市场的均衡,而人们持有的货币数量既决定于利率(i),又决定于收入(y)的水平。由此,在以纵轴表示利率、横轴表示收入的坐标平面上,可以作出一条LM曲线(如图1)。

(1) I(i)=S(Y)

即IS, Investment - Saving

(2) M/P=L1(i)+L2(Y)

即LM,Liquidity preference - Money Supply

其中,I为投资,S为储蓄,M为名义货币量,P为物价水平,M/P为实际货币量,Y为总产出,i为利率。

曲线上的每一点都表示持有现金的愿望和货币数量相等,即货币需求和货币供给相一致,并且同既定的利率和收入水平相一致。

希克斯又认为,社会储蓄(S)和投资(I)的愿望,决定资本市场的均衡,而储蓄和投资又必须同收入水平和利率相一致。由此,在纵轴表示利率、横轴表示收入的座标平面上,又可作出一条IS曲线(如图1),曲线上的每一点都表示储蓄等于投资,并且同既定的利率和收入水平相适应。

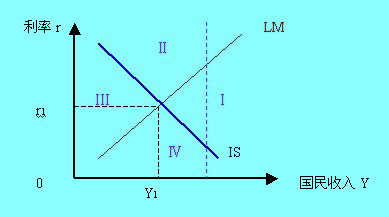

通过以上分析,希克斯对收入的决定作出了新的解释,认为收入(Y)的均衡水平是由IS曲线与LM曲线的交点决定的,即凯恩斯体系的四大根基--消费函数、资本边际效率、灵活偏好和货币数量同时决定收入的均衡水平。在收入均衡点上,同时存在着以LM表示的货币市场的均衡和以IS表示的资本市场的均衡。如图1-5中,2.IS—LM模型图标

在第Ⅰ区间:I < S,利率有下降的压力;L > M,利率有上升的压力;

在第Ⅱ区间:I < S,L < M,利率有下降的压力;

在第Ⅲ区间:I>S,利率有上升的压力;L<M,利率有下降的压力;

在第Ⅳ区间:I>S,L>M,利率有上升的压力。

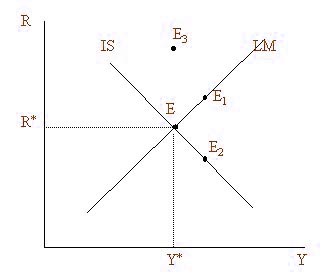

把IS与LM曲线放在同一个图形中,得到IS—LM模型。二者交点E点代表均衡利率(R0)与均衡产出(Y0),即E点对应的利率与产出水平表示产品市场与货币市场同时处于均衡状态。E点以外任何点代表的利率与产出组合,都不满足两个市场同时均衡条件。

3.IS-LM模型与总供求模型关系

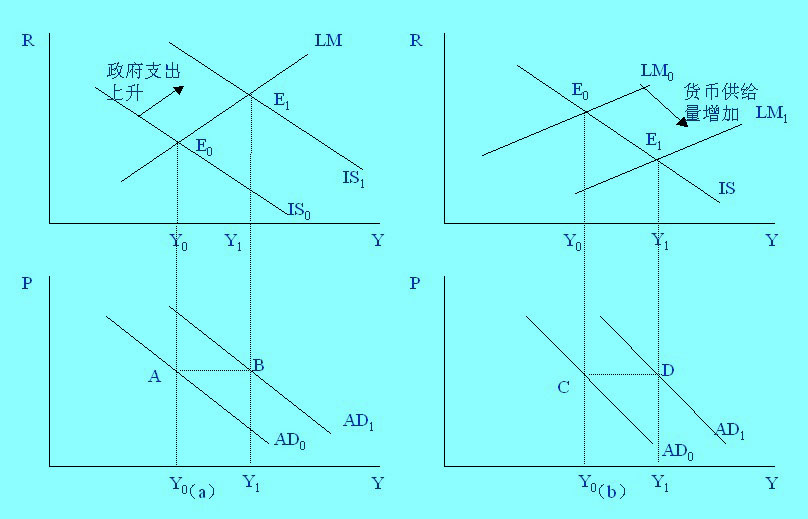

IS或LM线移动(能够或不过)导致总需求线移动

总需求扩张对真实产出和价格影响

4.IS曲线的移动

在两部门经济中,均衡条件为i=s,所以i和s的变动会引起IS曲线的移动。

在三部门经济中,均衡条件变为i+g=s+t,此时,i、g、s和t中任何一个变量发生变动都会引起IS曲线移动。

1、投资变动引起的IS曲线移动

投资增加是指投资水平增加,也就是在不同利率下投资都等量增加。因此,投资增加△i则投资曲线i(r)向右移动△i,这将使IS曲线向右移动,其向右移动量等于i(r)的移动量乘以投资乘数k,即IS曲线的移动量为k△i。

图 投资变动引起IS曲线移动

2、储蓄变动引起的IS曲线移动

设投资保持不变,若储蓄水平增加△s,则消费水平就会下降△s,IS曲线会向左移动,移动量为k△s。

类似地,储蓄减少使IS曲线右移,其移动量也是k△s。

3、政府购买变动引起的IS曲线移动

增加政府购买支出对国民收入的作用与增加投资类似,因而会使IS曲线平行右移,移动量为政府购买支出增量与政府购买支出乘数之积,即kg△g 。

4、税收变动引起的IS曲线移动

税收增加类似于投资或消费减少,税收减少类似于投资或消费增加。因此,税收增加会使IS曲线平行左移,税收减少会使IS曲线平行右移,移动量为税收乘数与税收变动量之积,即kt△t。

总之,无论是投资、储蓄、政府购买支出还是税收的变动都会引起IS曲线的移动,若LM曲线不变,IS曲线右移会使均衡收入增加,均衡利率上升;IS曲线左移会使均衡收入减少,均衡利率下降,如下图所示:

图 IS曲线移动对均衡收入和利率的影响

5.LM曲线的移动

货币市场的均衡条件为m=L,所以货币需求水平和货币供给水平的变动都会引起LM曲线的移动(如下图所示)。

货币需求变动引起的LM曲线移动:

货币需求增加,均衡利率水平上升,而利率上升又使投资和消费减少,从而使国民收入减少,故LM曲线向左移动。

货币需求减少,均衡利率水平下降,投资和消费增加,从而使国民收入增加,故LM曲线向右移动。

货币供给变动引起的LM曲线移动 :

m 增加,r 就下降,使投资和消费增加,从而使 y 增加,故 LM 曲线右移 ;

m 减少,r 就上升,使投资和消费减少,从而使 y 减少,故 LM 曲线左移 ;

m 变动对 LM 曲线的影响值得特别注意,因为m是可以控制的。

若IS曲线不变,LM曲线右移, 使均衡收入增加,均衡利率下降;LM曲线左移,使均衡收入减少,利率上升。

6.LM曲线向右上倾斜的假定条件

LM曲线向右上倾斜的假定条件是货币需求随利率上升而减少,随收入上升而增加.如果这些条件成立,则当货币供给既定时,若利率上升,货币投机需求量减少(即人们认为债券价格下降时,购买债券从投机角度看风险变小,因而愿买进债券而少需要持币),为保持货币市场上供求平衡,货币交易需求量必须相应增加,而货币交易需求又只有在收入增加时才会增加。于是,较高的利率必须和较高的收入相结合,才能使货币市场均衡.如果这些条件不成立,则LM曲线不可能向右上倾斜。例如,古典学派认为,人们需要货币,只是为了交易,并不存在投机需求,即贷币投机需求为零,在这样情况下,LM曲线就是一条垂直线.反之,凯恩斯认为,当利率下降到足够低的水平时,人们的货币投机需求将是无限大(即认为这时债券价格太高,只会下降,不会再升,从而买债券风险大大,因而人们手头不管有多少货币,都再不愿去买债券),从而进入流动性陷阱,使LM曲线呈水平状。由于西方学者认为,人们对货币的投机需求一般既不可能是零,也不可能是无限大,是介于零和无限大之间,因此,LM曲线一般是向右上倾斜的.

7.分析研究IS曲线和LM曲线的斜率及其决定因素的意义

分析研究IS曲线和LM曲线的斜率及其决定因素,主要 是为了分析有哪些因素会影响财政政策和货币政策效果.在分析财政政策效果时,比方说分析一项增加政府支出的扩张性财政政策效果时,如果增加一笔政府支出会使利率上升很多(这在LM曲线比较陡峭时就会这样),或利率海上升一定幅度会使私人部门投资下降很多(这在IS曲线比较平坦时就会是这样),则政府支出的“挤出效应”就大,从而扩张性财政政策效果较小,反之则反是。可见,通过分析IS和LM曲线的斜率以及它们的决定因素就可以比较直观地了解财政政策效果的决定因事:使IS曲线斜率较小的因素(如投资对利率较敏感,边际消费倾向较大从而支出乘数较大,边际税率较小从而也使支出乘数较大),以及使LM曲线斜率较大的因素(如货币需求对利率较不敏感以及货币需求对收入较为敏感),都是使财政政策效果较小的因素。在分析货币政策效果时,比方说分析一项增加货币供给的扩张性货币政策效果时,如果增加一笔货币供给会使利率下降很多(这在LM曲线陡峭时就会是这样),或利率上升一定幅度会使私人部门投资增加很多(这在IS曲线比较平坦时就会是这样),则货币政策效果就会很明显,反之则反。可见,通过分析IS和LM曲线的斜率以及它们的决定因素就可以比较直观地了解货币政策效果的决定因素;使IS曲线斜率较小的因素以及使LM曲线斜率较大的因素,都是使货币政策效果较大的因素。

8.LM曲线的三个区域及其经济含义

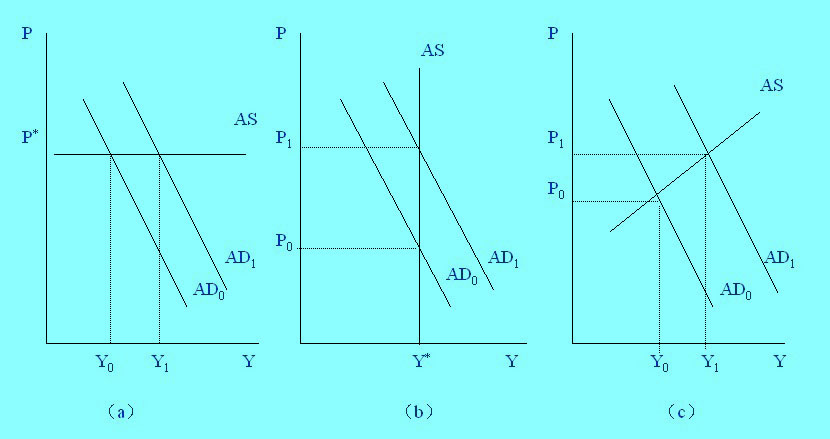

LM曲线上斜率的三个区域分别指LM曲线从左到右所经历的水平线、向有上方倾斜线、垂直线的三个阶段.LM曲线这三个区域被分别称为凯恩斯区域、中间区域、古典区域。其经济含义指,在水平线阶段的LM曲线上,货币的需求曲线已处于水平状态,对货币的投机需求已达到利率下降的最低点“灵活偏好陷阱”阶段,货币需求对利率敏感性极大.凯恩斯认为:当利率很低,即债券价格很高时,人们觉得用货币购买债券风险极大,因为债券价格己这样高,从而只会跌,不会涨,因此买债券很可能亏损,人们有货币在手的话,就不肯去买债券,这时,货币投机需求成为无限大,从而使LM曲线呈水平状态,由于这种分析是凯恩斯提出的,所以水平的LM区域称为凯恩斯区域。在垂直阶段,LM曲线斜率为无穷大,或货币的投机需求对利率已毫无敏感性,从而货币需求曲线的斜率(1/h)趋向于无穷大,呈垂直状态表示不论利率怎样的变动,货币的投机需求均为零,从而LM曲线也呈垂直状态(k/h趋向于无穷大)。由于“古典学派”认为货币需求只有交易需求而无投机需求,因此垂直的LM区域称古典区域,介于垂直线与水平线之间的区域则称为“中间区域”。

9.IS-LM模型的缺陷[1]

后凯恩斯主义者对IS—LM 模型提出了以下三方面的批评。

第一,IS—LM 模型过于机械化,没有表示出不确定性的重要作用,特别是对投资函数的重要作用。这个模型低估了宏观经济的潜在不稳定性。罗宾逊夫人早就多次强调过不确定性是凯恩斯理论的真正本质。沙考尔(G.L.S.Shackle批评了IS—I M 模型分析的均衡架构。他认为:“凯恩斯关于经济活动最核心的观念就是不确定性预期,而不确定性预期和均衡的概念是不相容的、完全矛盾的”。

第二,Is—LM模型是静态的同步均衡分析,因此不适合于用来表达凯恩斯的宏观经济动态学的观点。需要用一个动态的序列分析来替代IS—LM模型。罗宾逊夫人曾经反复强调,凯恩斯的分析是建立在一个不可逆的过去和不可知的未来的历史时间中,而不是一个逻辑时间中。莱荣赫夫德(A.Leijonhufvud)认为,凯恩斯主义IS—LM模型分析的问题在于它是运用静态(完全信息)的同步均衡框架来研究不完全信息条件下的动态调整。

第三,Is—LM 模型缺少其微观基础。齐克(V.Chick)认为,价格固定的IS—LM 模型只有在厂商正确地预期到总需求的情况下才有效。一些后凯恩斯主义者主张运用卡莱茨基(M.Ka—leeki)提出的垄断厂商采用成本加成定价法的分析方法来为凯恩斯理论提供微观基础。

新近的批评意见主要集中在:

第一,IS曲线是不同流量均衡的轨迹,它是一个时期概念;而LM 衄线表示不同存量的均衡,它是一个时点概念。如果JS衄线与LM 衄线相交,那就意味着在某个时期内,存量均衡始终存在。但是,如果存量均衡可以维持一个整个时期的话,不确定性似乎就不存在了,基于投机动机的流动偏好似乎就大大减弱了。在IS—LM 模型中,人们已经看不出凯恩斯在《就业、利息和货币通论》中反复强调的“不确定性”。

第二,IS 线与LM 衄线的移动是由名义冲击引起的还是由实际冲击引起的,在IS—LM 模型中是含糊不清的。

第三,根据Is—I M 模型得出的产品市场和货币市场的一般均衡是短期均衡,但是,这种均衡是完全信息条件下的均衡,还是不完全信息条件下的均衡,这一点并不清楚。

第四,这个模型强调总需求的决定因素分析,不重视供给和供给的微观基础分析。

第五,经济学家们争论的焦点问题的改变使得这个模型的重要性大大降低。大卫·罗默(David Romer)认为:“凯恩斯主义者和货币主义者关于货币政策和财政政策相对有效性的争论在2O世纪6O年代和7O年代是宏观经济学中的一个中心问题,但是现在这个问题在短期波动分析中只起很小的作用”。

第六,经济环境的变化凸现了这个模型的缺陷:这个模型的基本假定之一是中央银行的控制目标是货币供应量,但是,包括美联储在内的大多数国家的中央银行现在不怎么关注货币总量了。