1.什么是营运资金筹集政策[1]

营运资金筹集政策是指如何安排临时性流动资产和永久性流动资产的资金来源。

2.营运资金筹集政策的分类

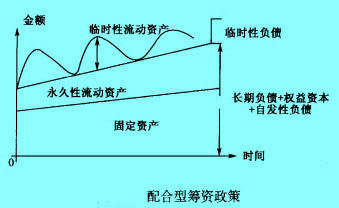

(1)配合型筹资政策

[2]该政策对于临时性流动资产,运用临时陆流动负债筹集资金满足其需要;对于永久性流动资产和长期资产,运用长期负债、权益资本和自发性负债筹集资金满足其需要(下图)。配合型筹资政策要求企业临时负债筹资计划严密,实现现金流动与预期安排相一致。在季节性低谷时,企业应当除了自发性负债外,没有其他流动负债;只有在临时性流动资产的需求高峰期,企业才举借各种临时性债务。这种政策是基于资产和负债能够完全相配合,显然是一种理想的、对企业资金管理有着较高要求的营运资金筹集政策。

[1]优缺点:能降低债务风险和债务成本,是一种理想的、对企业有着较高资金使用要求的政策。

特点:运用长期负债、自发性负债和权益资本筹集资金满足永久性流动资产和固定资产(统称为永久性资产,下同)资金的矫要;运用临时性负债筹集资金满足临时性流动资产资金的需要。

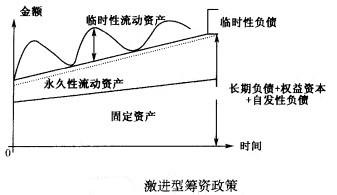

(2)激进型筹资政策

[2]该政策下,临时性负债不但融通临时性流动资产的需要,还解决部分永久性资产的资金需要,如下图所示。

下图中可以看出,临时性负债在全部资金来源中所占的比重有所加大,部分永久性流动资产的资金需求也靠临时性负债来满足,具有较大的风险。由于临时性负债的成本一般低于长期负债和权益资本成本,所以,激进型筹资政策下企业的资本成本较低。如果企业果真能够做到不断地用短期资金满足长期资金需要那是很好的,但事实上很难做到这一点。激进型筹资政策是一种收益性和风险性均较高的营运资金筹集政策。

[1]优、缺点:风险性和收益性均较高。

特点:临时性负债除解决部分永久性资产的资金需要外,还满足融通临时性流动资产的资金需要。

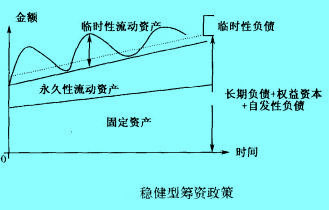

(3)稳健型筹资政策

[2]如果企业放弃上述筹资原则,将所筹措长期资本用于部分短期资产,这样安排的长短资本比例所形成的资本组合就是比较保守的资本组合。因为,将部分短期资产和全部长期资产都用长期资本来融通,另一部分短期资产用短期资本来融通,风险是小了,但资本成本高了,会相应减少利润。这是一种风险和收益都较低的营运资金政策(下图).

[1]优缺点:收益性和风险性均较低。

特点:临时性负债只对部分临时性流动资产的资金需要进行融通,另一部分临时性流动资产和永久性资产的资金来源,则来自长期负债、自发性负债和权益资本。

[2]企业对上述的三种选择,主要决定于企业财务决策者和财务管理人员的风险态度和管理水乎。当然,如果企业获利,偿还能力强,信誉高,与债权人关系好,可适当增加短期资本比重,但企业的应变力一定要强。