1.什么是法人税

2.法人税的申报方法[1]

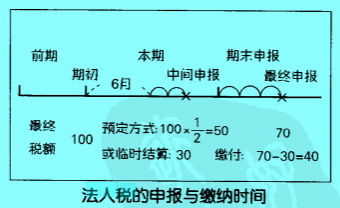

最终申报在股东大会之后,中间申报宜从预定方式和临时结算方式中选择有利的方法

按照惯例,公司在自己计算应税收入和税额的基础上,亲自将计算结果上报税务所,同时缴纳税金。

最终申报

公司要在决算期后2个月以内计算出1年的税金,并上缴税务所。计算要使用规定的表格和用纸,填写法人税1-16的报表。同时,要附上股东大会决议通过的资产负债表、损益表、利润分配表、会计科目明细表等。按照商法规定,报表需要经过会计审计人员的审核,而股东大会一般在第三个月召开,第二个月的税务申报在实务上来不及。在这种情况下,可以向税务所提出申请,将上缴报表的期限延长1个月。也就是说,结算后的第三个月召开股东大会,对之进行认定,接着向税务所提出最终申报。

中间申报

实行半年结算制度的公司不需要中间申报。实行年结算制度的公司必须自期初起,经过6个月后,期中提出所谓。暂定纳税。报表。中间纳税额原则上实行预定方式,即缴纳前期认定税额的1/2;但是当本期业绩比上年差寸,可以进行今年上半期临时结算,计算出现有利润的应税额,如果少于前期税额的1/2,可以根据临时结算提出中间申报。当中间申报额在10万日元以下时,不必申报。申报的时间是从期初开始的8个月以内,没有延长的特例。

3.法人税的缴纳与延期缴纳方法[1]

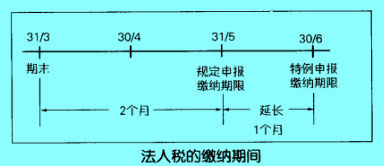

法人税原则上在第二个月缴纳,也可以在第三个月缴纳。但是迟缴1个月需要缴纳1个月的利息税

法人税的缴纳企业必须按申报表计算的税额在规定的申报期限内缴纳,因此中间申报也好,最终申报也好,原则上是存第二个月纳税。但是在最终申报享受延期的特权时,可以在第三个月纳税。缴纳法人税的手续是:使用规定的纳税表,将现金交给银行、邮局、税务所;若能利用银行账产转账制度会吏方便。

利息税

即使享受延长申报期限的特权,原则上纳税也是定在第二个月。如果因审计的缘故申报期限延长到第三个月,需与实际缴税时间相对应,缴纳利息税。这种情况下的利息税,原则上按年率7.3%缴纳。但是有时利息税随法定利率的提高而浮动。

利息税=7.3%+0.73%×(法定利率-5.5%)/0.25%(最高位12.775%)

因为利息税不低,所以要注意观察本公司的资金周转,如果银行贷款的利率较低的话,那么在规定的期限内纳税更合算。另外,按税务规定,延长期间征收的利息税可以作费用处理。迟于规定时间的纳税部分叫做“滞纳税。其税率最高。

4.法人税存在的问题[2]

(1)排除双重课税的问题。法人税的出发点有两个:一是把法人和个人分别看作是个别经济主体的法人实在说。这种说法是在法人收入课以法人税,在股东的分红中课以个人所得税,两者都运用累进税率。因此不会发生双重课税问题;二是把法人看作是股东集合体的法人模拟说。这种说法是把法人看作是个人所得税的提前征收。在对分红课税时,可以避免双重课税。即在法人税中对分红部分的课税加在股东的分红中课其所得税,而在股东的所得税额中扣除其法人税部分,这样即可避免双重课税。

(2)法人税的转嫁问题。法人税应当全部由股东承担。但是,由于市场的不完全和实行管理价格,法人就可以把法人税的一部分转嫁到产品价格中去,即转嫁到消费者身上,由消费者承担。