1.什么是权益性投资收益

2.权益性投资收益的所得税处理

- 一、原企业所得税法的所得税处理规定

《中华人民共和国外商投资企业和外国企业所得税法》第十九条规定,外国投资者从外商投资企业取得的利润免征所得税。该法第三条同时规定,总机构设在中国境内的外商投资企业就来源于中国境内、境外的所得缴纳所得税;外国企业就来源于中国境内的所得缴纳所得税。《中华人民共和国外商投资企业和外国企业所得税法实施细则》第六条规定,在中国境内设立机构、场所的外商投资企业和外国企业从事生产、经营的所得、发生在中国境内、境外与外商投资企业和外国企业在中国境内设立的机构、场所有实际联系的利润(股息)和在中国境内未设立机构、场所的外国企业从中国境内企业取得的利润(股息)均为来源于中国境内所得。

《财政部国家税务总局关于企业所得税几个具体问题的通知》(财税<1996>79号)和《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发<2000>118号)规定,企业对外投资分回的利润、股息、红利等投资收益,如果投资方企业适用所得税税率高于被投资企业适用所得税税率的,除国家税收法律、法规规定的定期减税、免税优惠以外,其取得的投资所得应按规定还原为税前收益后,并入投资企业的应纳税所得额,依法补缴企业所得税。

- 二、新企业所得税法的所得税处理规定

《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益和在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益为免税收入。《中华人民共和国企业所得税法实施条例》第八十三条规定,符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。上述收益以及在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)第四条规定,2008年1月1日之前外商投资企业形成的累积未分配利润,在2008年以后分配给外国投资者的免征企业所得税;2008年及以后年度新增利润分配给外国投资者的,依法缴纳所得税。

- 三、不同所得税处理的效果分析

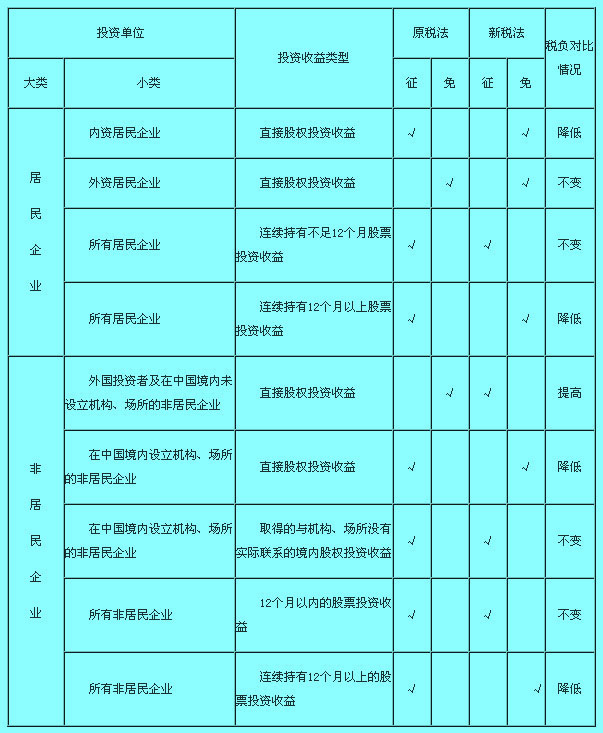

由上可知,原企业所得税法对权益性投资收益采取直接税额式免税或补税,新企业所得税法则采取间接税基式免税或征税。对于居民企业和在中国境内设立机构、场所的非居民企业,除连续持有不足12个月的股票投资收益予以征税外,其他投资收益均改为免税。对于外国投资者及在中国境内未设立机构、场所的非居民企业取得的股权投资收益则由原来的免税改为征税。具体变化情况见下表:

下面以具体例子来说明不同税务处理产生的不同效果:

A属于中国境内的居民企业,适用33%的税率,B属于在中国境内未设立机构、场所的外国企业,A企业、B企业于2007年1月份同时向位于经济特区的高新技术企业C公司(适用15%税率)进行股权投资,投资金额分别为1000万元和400万元,当年A获得股息85万元,B获得利润34万元;2008年度A获得股息85万元,B获得利润34万元。另外A公司于2007年2月购买D上市公司(适用24%税率)的股票,2007年12月取得上市公司分配的股息红利76万元,2008年11月取得股息红利76万元。请根据相关税收规定对A公司、B公司2007年和2008年权益性投资收益进行企业所得税处理。

(一)计算分析

【2007年度】

A公司:

(1)进行股权投资获得股息红利85万元,根据财税<1996>79号和国税发<2000>118号文件精神,应将该收益还原为税前收益,计算应补企业所得税为85/(1-15%)*(33%-15%)=18万元

(2)购买股票取得股息红利76万元,根据国税发<2000>118号文件,应将该收益还原为税前收益,计算应补企业所得税为76/(1-24%)*(33%-24%)=9万元

B公司:

属于外国投资者,根据《中华人民共和国外商投资企业和外国企业所得税法》第十九条规定,获得利润34万元为外国投资者从外商投资企业取得的利润免征所得税。

【2008年度】

A公司:

(1)进行股权投资获得股息红利85万元,根据《中华人民共和国企业所得税法》第二十六条规定,为符合条件的居民企业之间的股息、红利等权益性投资收益,是免税收入应免征企业所得税。

(2)购买股票取得股息红利76万元,符合连续持有居民企业公开发行并上市流通的股票超过12个月取得的投资收益,根据《中华人民共和国企业所得税法实施条例》第八十三条规定,应免征企业所得税。

B公司:

根据《中华人民共和国企业所得税法》第三条、《实施条例》第九十一条和财税[2008]1号文件规定,获得的利润34万元为非居民企业来源于中国境内的所得,应按10%税率征收企业所得税34*10%=3.4万元。

(二)所得税处理

A公司:

2007年应将取得的股息红利85万元和股票投资收益76万元,分别还原为税前投资收益100万元和100万元,并入收入总额计算应纳税额,扣除已纳税额后补缴企业所得税27万元。2008年应将取得的股息红利85万元和股票投资收益76万元先计入收入总额,然后列入免税收入,免征该收益的企业所得税。

B公司:

2007年应将获得的利润34万元,免征企业所得税。2008年应将获得利润34万元减按10%税率缴纳企业所得税3.4万元。

从上面的例子给我们三点启示:

1、新企业所得税法对权益性投资收益由原来补税率差改为直接免税,加大了对股权投资优惠力度,起到了鼓励股权投资的效果,引导了投资方向,促进投资市场的健康发展。

2、新企业所得税法关于权益性投资规定更加注重公平和正义,结束了外资企业因特殊身份而享受特殊待遇的时代,使所有企业站在同一起跑线,利于企业竞争和发展。

3、对外国投资者征税和对非居民企业有条件课税,符合国际惯例,符合市场经济法则,符合国民待遇原则,能真正促进投资环境的优化,能真正提高利用外资的质效,能真正维护国家的主权和利益。