1.什么是分税制改革[1]

分税制改革指的是调整中央和地方财政的收支划分并理顺各级政府间的财政分配关系。

2.分税制改革背景[2]

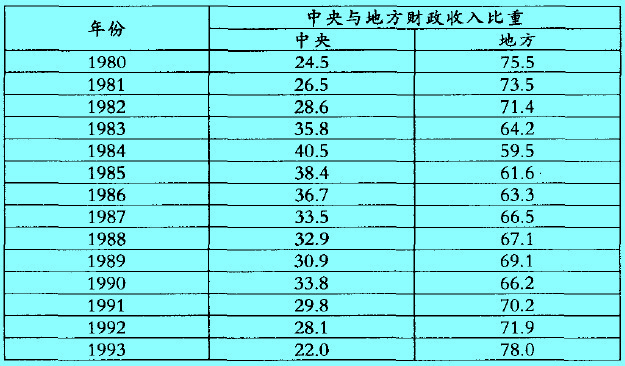

我国在计划经济条件下,由于中央财政的高度集权,导致地方政府积极性与责任心的缺失,并且由于中央1953年后持续20多年期间沉重的财政负担,中央在内因驱动下选择财政分权,即分灶吃饭的财政体系。从中央财政收入占财政收入总额的比重上看1980-1993年间均在40.5% 以内,其中1980-1982年与1991-1993年甚至低于30% ;从这一比重的增长趋势上看(见表),前期中央财政收入占财政收入总额的比重持续上升显示了分灶吃饭财政体制在缓解中央财政压力上的作用,后期这一比重的持续下降趋势则说明了分灶吃饭财政体制有利于地方筹集收入,但不利于中央筹集收入的弊端;因此,1993年中共十四届三中全会通过了《关于建立社会主义市场经济若干问题的决定》,决定自1994年起改财政包干制为分税制,在科学界定财政收支范围的基础上合理划分中央财政与地方财政的分配关系。

3.分税制改革的特点[3]

分税制改革的特点,是削弱了税收的微观调节功能,加强了宏观调节功能。

4.分税制改革的意义[4]

1.有利于解决存在的一些问题财政承包制存在的问题主要如下:

(1)财政包干体制把地方政府的利益与地方企业的命运紧紧联系在一起,强化了地方保护倾向,助长了地区经济封锁和重复建设,阻碍全国统一市场的形成和产业结构优化。同时,这一机制还强化了政府对企业的干预,与实现两权分离,建立现代企业制度不相适应。

(2)在承包制下,地方财政增收的大部分留给地方,国家只拿小头,使国家财政收入在国民生产总值中的份额持续下降,中央财力严重不足,削弱了中央政府的宏观调控能力。

(3)财政运行机制方面出现了种种混乱现象。例如,社会分配秩序混乱,各种集资、摊派屡禁不止,越来越多的部门与财政并行参与国民收入分配,大大降低了国家财政的分配功能。实行分税制有利于克服财政包干体制的上述弊病。

2.对我国社会主义市场经济的发展产生积极的推动作用这主要表现在:

(1)分税制的实施;将逐步消除国家与企业的行政隶属关系,实现政企分离,使企业不再依靠行政领导而自觉地按市场要求进行生产经营。

(2)分税制的逐步完善客观上也将促进税收、价格体制的改革完善,这有利于形成社会主义市场经济正常运转所需要的公平竞争环境。

(3)有利于国际合作与对外开放,为我国社会主义市场经济的发展开辟更广阔的空间。

3.有利于促进财政收入的合理增长,有利于规范政府问的财政分配关系,增强中央的宏观调控能力实行分税制后,通过对税制的改革,不仅使各级财政都有了可靠的财力来源,而且中央集中了税基宽、数量大的税种,并掌握了大部分增量,财力明显增强,这就有利于维护国家的整体利益和发挥中央的宏观调控作用。

4.有利于分级财政的真正建立随着分税制的逐步完善,中央与地方的财力划分日益清楚,各级政府各收其税,各管其事,利益边界明确,从根本上避免了中央与地方之间经济利益的相互挤占。同时,建立了对地方的转移支付制度,以实现中央对地方的调控。这样,就为地方预算的真正独立,实现一级政权、一级财权、一级预算的分级财政创造了有利条件。