1.什么是间接费定额

间接费定额是指与建筑安装施工生产的个别产品无关,而为企业生产全部产品所必需,为维持企业的经营管理活动所必须发生的各项费用开支的标准。

2.间接费定额的种类 [1]

- 1.按工程种类分

间接费定额按工程种类可分为建筑工程间接费定额、安装工程间接费定额、修缮工程间接费定额和仿古建筑及园林工程间接费定额等数种。

- 2.按取费基础分可分

为按直接工程费、人下费和人工费+机械费为基础的间接费定额。

- 3.按部门特点分

这种间接费定额主要是指结合部门特点的定额,如铁路工程间接费定额、公路工程间接费定额、冶金工程间接费定额……,等等。

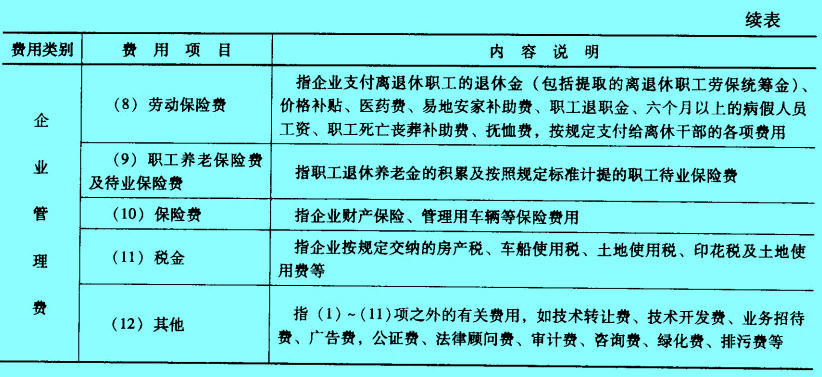

3.间接费定额的项目内容 [1]

4.间接费定额的功能作用 [1]

由于间接费用是工程预算造价的重要组成部分,因此,间接费定额在工程造价核算工作中具有以下重要作用。

- 1.是合理确定建筑工程概预算造价的依据

建筑工程概预算造价是由直接费、间接费、利润和税金(营业税、城市维护建设税及教育费附加)等组成的,其中,间接费是根据部门或地区制定的间接费用定额计算的。间接费定额的水平高低,直接影响工程造价的高低,所以根据我国有关规定,合理确定建筑安装费用定额水平,可以达到合理确定工程造价,提高投资效果的目的。

- 2.是提高建筑安装企业经营管理水平的重要工具

间接费用定额是企业组织和管理生产收支的标准,企业为了能够以收抵支,降低成本,增加盈利,应当在定额规定范围内加强经济核算,改善经营管理。本着艰苦奋斗、厉行节约的方针,量人为出,精打细算,节约开支;精简机构,压缩非生产人员,提高工作效率,避免人浮于事;反对浪费,降低成本,为企业和国家创造更多的收益。

- 3.是办理工程价款结(决)算的依据

建筑安装企业在一定时期内的经济来源主要是工程价款结(决)算的收入。而工程价款是按已完成工程量、工程预算单价和间接费定额等取费标准计算的,所以,间接费用定额是办理工程价款结(决)算的依据。

- 4.是工程预算与结(决)算造价审计的依据

建筑工程概预算与结(决)算审计,是基本建设经济活动监督的一种重要形式。近些年来,“三算三超”——即决算超预算、预算超概算、概算超估算的现象在基本建设中普遍的存在。虽然造成“三算三超”的原因很多,有合理的因素,也有不合理的因素。依据间接费用定额对工程概预算与结(决)算进行审计,有利于杜绝各种违法活动,维护基本建设预算(因为概算、预算统称基本建设预算,所以,这里用“预算”一词是合适的)的真实性和严肃性。

5.间接费定额制定的原则

间接费定额是确定建筑安装工程预算造价的重要依据之一。为了提高间接费定额的编制水平,应贯彻以下原则。

- 1.贯彻社会必要劳动量的原则

间接费定额的制定工作是一项政策性和经济性都很强的技术经济工作,定额水平的高低将直接影响着工程造价的高低,合理地确定建筑安装工程间接费定额水平,不仅可以合理地确定工程造价,而且,可以使建筑安装企业的支出获得合理的补偿。因此,对于间接费定额水平除应按照社会必要劳动量确定外,还要本着增产节约、实事求是的精神,既要考虑企业管理费的实际开支有所增加,又要看到改善企业经营管理、减少管理费开支的潜力,并应考虑由于材料预算价格上涨、定额人工费的变化而影响间接费计算基础加大、间接费绝对值增加的因素。各项费用开支标准应符合国务院、财政部、劳动和社会保障部和各省、自治区、直辖市人民政府的有关规定。切实防止因间接费定额确定不合理而提高工程造价。

- 2.贯彻“简明、适用”性原则

它是指应在尽可能地反映实际消耗水平的前提下,做到形式简明,使用方便。要结合工程预算定额和预算单价工程建设固有的技术经济特点,在认真分析各项费用属性的基础上,各有关部门和地区可以按照统一的费用项目划分,制定相应的费率标准。费率标准的划分应以不同类型的工程和不同企业等级承担工程的范围相适应。按工程类型划分费率,应实行同一工程,同一费率的原则。

- 3.贯彻灵活性与准确性相结合的原则

这就是说在定额的制定过程中;

一方面要充分考虑现场的施工条件对某些具体工程的影响,在对各种因素进行定性、定量的分析研究后制定出合理的费率标准;

另一方面,要贯彻勤俭节约的方针,在满足施工生产经营管理需要的基础上,尽量压缩非生产人数,以节约企业管理费用的支出和降低成本。