1.质量成本优化概述

2.质量成本优化分析

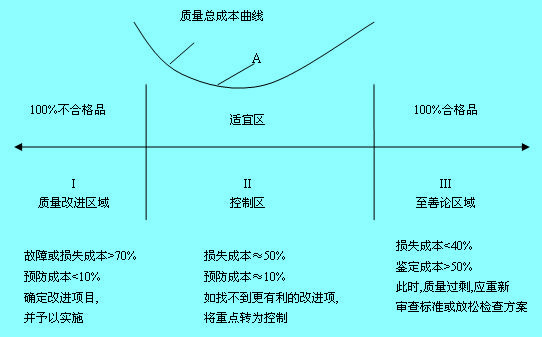

主要用质量特性曲线进行分析。通过总成本变动趋势来分析。

(2)降低预防和鉴定成本(总成本上升)

图:质量特性曲线分析

图中把A点处附近的曲线划分为I, II, III 等三个区域,它们分别对应着质量成本各项费用的不同比例。

(1)I区是质量损失成本较大的区域,一般来说,内外部损失成本占质量总成本的70%,而预防成本不足10%的属于这个区域。这时,损失成本是影响达到最佳质量成本的主要因素。因此质量管理工作的重点应放在加强质量预防措施,加强质量检验,以提高质量水平,降低内外部损失成本,这个区域称为质量改进区。

(2)II区是质量成本处于最佳水平的区域。这时内外损失成本约占总成本的50%,而预防成本达总成10%。如果用户对这种质量水平表示满意,认为已达到要求,而进一步改善质量又不能给企业带来新的经济效益,则这时的质量管理的重点应是维持或控制现有的质量水平,是总成本处于最低点A附近的区域,这个区域称为质量控制区。

(3)III区是鉴定成本较大的区域。鉴定成本成为影响质量总成本的主要因素。这时质量管理的重点在于分析现有的标准,降低质量标准中过严的部分,减少检验程序和提高检验工作效率,使质量总成本趋于最低点A,这个区域称为质量至善区或质量过剩区。

3.质量成本达到优化的措施

根据上述的分析,可以大致地归纳出质量成本达到优化的几项措施:

(1)处于最佳点A的左面时,即当质量总成本处于质量改进区时,应增加预防费用,采取质量改进措施,以降低质量总成本;当处于质量最佳区时,应维持现有的质量措施,控制住质量水平的最佳状态;若处于最佳点A的右面,即处于质量过剩区时,则应撤消原有的过严质量要求措施,减少一部分鉴定和预防费用,使质量总成本退回到最低点A处。

(2)增加预防成本,可在一定程度上降低鉴定成本。

(3)增加鉴定成本,可降低外部损失,但可能增加内部损失成本。

另外还要注意的是,为了实现质量成本优化,不能孤立地去降低质量成本构成中的每项成本,还应考虑各项成本之间的相互关系。因此为了确定某项质量成本的最佳水平,还应考虑其他成本所处的情况。

参考准则:

1、在一定条件与时间范围内,不能够继续改进质量,降低内外损失成本;

2、内外部损失达到最佳区域;

3、大部分预防质量事故工作已经列入质量改进计划,预防成本达到最佳区域。