1.什么是财务循环

财务循环是指企业资金运动周而复始的过程。

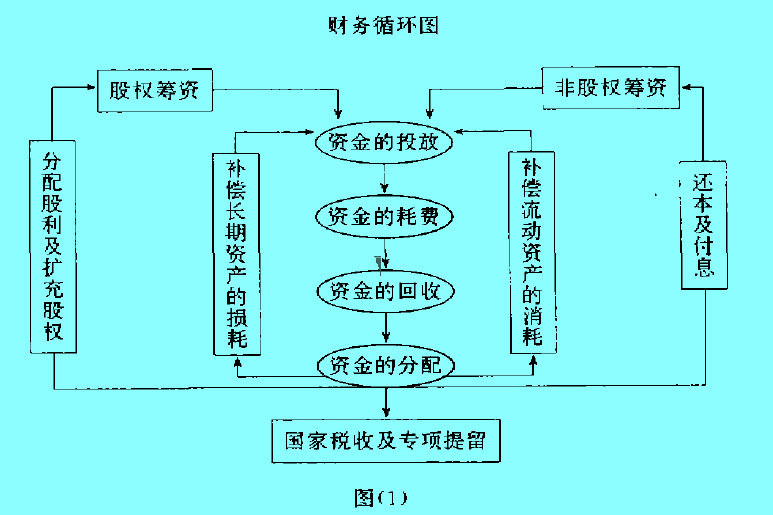

2.财务循环的内容

3.财务循环的有效性

既然投资者的投资决策的成功与否最终取决于经营者所操纵的内循环的质量特征,因此,组织财务活动处理财务关系的物质前提在于提高财务内循环的效率。通常情况下,经营者需要认真考虑以下问题:

(一)资金投放的合理性

资金投放的合理与否不仅取决于企业资产配置的合理性,还应当兼顾资金取得来源与资产形态之间的协调。以下问题尤其值得企业经营者特别关注:

1.资本支出应当主要依赖固定财源;

4.资金的投放对市场占有份额须保持一定弹性的可调整余地。

(二)资金耗费的必要性

资金的耗费最终形成成本费用,因此现代企业制度要求讲究企业资金耗费的必要性。1947年创始于美国通用电气公司的“价值分析”在世界范围内得到推广。“价值分析”的本质在于追求以价值为目标的最佳实现方式,“价值分析”的技术方法,使不必要功能所引发的不必要成本在产品设计上和工序制定上就得以排除。使资金耗费的必要性得以体现。

其基本操作过程为:

1.分析和确定生产产品的必要功能;

2.规划产品必要功能的实现的途径;

3.计算各个实现途径的成本;

4.计算各个实现途径的价值。

(三)资金回收的及时性

财务内循环的关键环节在于销售实现与货款回收的比率是否可以接受。在当前激烈的市场竞争面前,销售企业纷纷为客户提供力所能及的商业信用,而运用商业信用给销售企业所带来的最大隐患就是收帐风险。如果企业赊销出去的产品,其货数得不到足额的回收,按照权责发生制所确定的销售收入与按照收付实现制所确定的销售收入就会存在永久性差额,使销售企业遭受损失如果这种差额只存在时间上的不同,企业将为垫付的资金付出相应的代价。所以,强调资金回收的及时性既可以有效减少收帐风险,又可以减少企业的资金成本。

(四)资金分配的有理性

资金分配是处理财务关系的焦点,搞不好则人心散。国内外都有困资金分配不满意所引发的法律纠纷。在现代企业制度下,企业分配关系的基本框架是由国家法律所确定的;但几乎每一个企业都存在其本身的灵活性。毫无疑义,争议往往产生于这种灵活性的掌握对不同利益集团的影响效果不同。另外,利润分配的透明度也是争议的核心问题之一。提高透明度固然可以保证资金分配信息的平衡,但商业秘密的保护则难以维系。实践中,企业管理当局也只能遵循资金分配的有理性原则,而承担透明度不高所带来的负面影响。

总的来说,财务循环的有效性既涉及财务活动的全过程, 也涉及财务关系的处理,其中任何一个环节的问题都可能引发企业全局性的问题。