1.什么是希尔施模型?

希尔施模型是第一个讨论出口、对外直接投资和技术许可三种国际市场进入方式选择的理论。以色列学者希尔施(Seev Hirsch)(又译赫曲)在他的《企业国际贸易与国际投资理论》一文中把影响对外直接投资的变量分为三类:比较投入成本,企业特有的生产要素投入,随经济距离而增加的信息、通讯和交易成本。

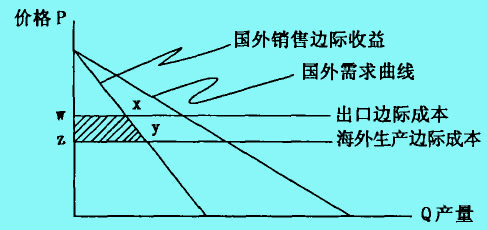

希尔施认为,假设一家跨国公司在国外市场具有一定程度的垄断力量,它既可以通过出口,也可以采用海外生产方式来满足市场需要。再假定出口的边际成本(母国的生产成本加上出口销售成本和国内销售成本之差)在任何供应水平上都相同,同时,海外生产的边际成本也不变,有关的边际收益曲线的交点(x和Y)就是利润最大化战略。选择出口还是海外生产,就取决于海外生产所节约的成本(如下图.图中阴影部分WXYZ)是大于还是小于控制和协调成本。

2.希尔施模型的发展

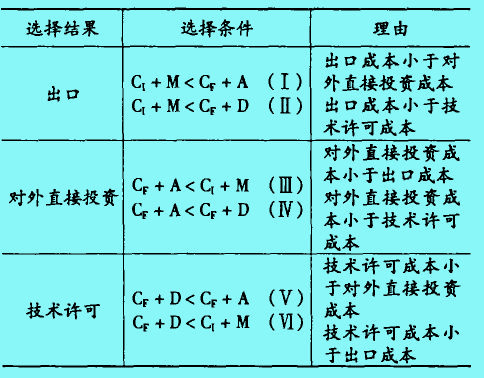

3.希尔施模型的三种进入方式

根据上述成本分类,可以确定三种进入方式的联系以及选择条件,见下表: