1.什么是单式记账凭证

2.单式记账凭证格式的设计

单式记账凭证的特点是一张记账凭证反映一个科目。为了便于检查和平衡,所以在设计单式记账凭证时,应在上面标明对应科目的名称。其余格式内容与复式记账凭证相同。

其一般格式如表 1所示。

3.单式记账凭证的填制方法

单式记账凭证按一项经济业务所涉及的会计科目填制,每一个科目单独填制一张记账凭证。单式记账凭证按其反映经济业务所涉及的会计科目和对应科目,又分为“借项记账凭证”和“贷项记账凭证”。单式记账凭证的格式及填制方法举例如下。

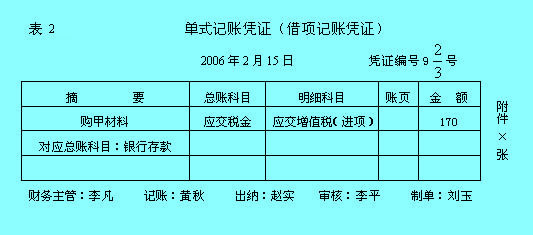

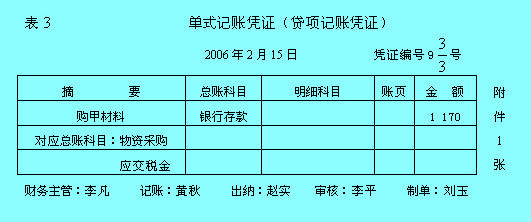

[例1] 2006年2月15日,A公司从B公司购入甲材料一批,同时取得B公司开出的增值税专用发票,其上注明价款1 000元,增值税进项税额170元,共计1 170元(见表 1)。已开出转账支票一张,支付货款。依据审核后的原始凭证编制会计分录见下:

借:物资采购—甲材料1 000

贷:银行存款1 170

这项会计分录有两个借方会计科目,一个贷方会计科目。应该分别填制两张借项记账凭证,填制的凭证格式和内容如表1和表2所示;填制一张贷项记账凭证,填制的凭证格式和内容如表3所示。

由上述格式可以看出,单式记账凭证的优点是既便于汇总,又便于分工记账。