半固定成本与半变动成本是混合成本的内容。要分清这两个概念,必须抓住关键的一点:

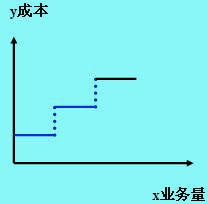

半变动成本有一个初始量,在这个初始量的基础上随产量的增长而增长。而半固定成本不是超过初始量后成本随产量的增长而增长,而是随着产量的增加呈阶梯式增长,即在一定范围内保持不变,产量提高到另一个范围内时,成本提高到另一个档次后再保持不变,这样成阶梯式增长。

区分的最简单的方法是,如果可以写成y=a+bx的形式,就是半变动成本。比如一个工人保底工资1000元,然后每加工一个零件得0.5元,一个月下来其工资可写为y=1000+0.5x,所以是半变动成本。