1.什么是共同重组模式[1]

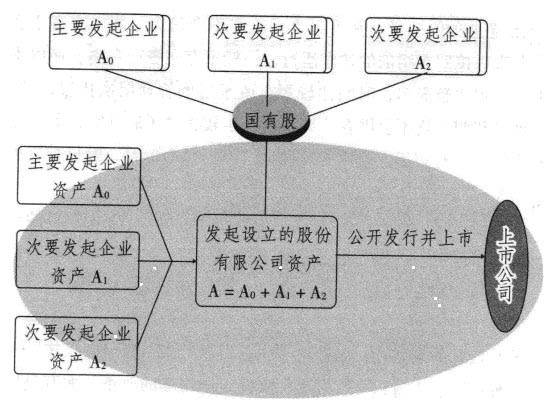

2.共同重组模式图示[1]

3.共同重组的优缺点[1]

共同重组的优点较之整体重组来说主要是增加了合并的内容。由于都是整体重组,所以基本上具有整体重组的优点,有利于提高公司上市后的竞争力。因为合并的对象一般是与上市主体有密切关系的实体,如权益关系、产品关系、债务关系以及合并后为提高竞争力的目的等,上市后的公司能够更好地进行内部优化组合与提高经济效益;由于合并后增加了公司发起人的净资产,从而增加筹资的数量;经过合并后的公司使原企业的体制架构、内部管理制度、人员结构等方面发生较大的变化,从而有利于公司按照新的运行方式运行。

共同重组模式的缺点:具有整体重组模式的主要缺点;在合并吸收其他经济组织的过程中要做大量的协调工作,如果是跨地区、跨行业、跨系统的合并,其工作量更大,重组花费的时间精力大;具有潜在的或具有较好的经济效益的合并对象难寻。