1.什么是债权债务结算账户

2.债权债务结算账户的结构

借方 债权债务结算账户 贷方 期初余额:期初债权大于债务的差额

发生额:(1)本期债权增加额

(2)本期债务减少额期初余额:期初债务大于债权的差额

发生额:(1)本期债务增加额

(2)本期债权减少额期末余额:期末债权大于债务的差额 期末余额:期末债务大于债权的差额

如:当企业不单独设置”预收账款”账户时,可以将预收账款业务合并到“应收账款”账户; 当企业不单独设置”预付账款”账户时,可以将预付账款业务合并到“应付账款”账户,此时,”应收账款”“应付账款”账户实际上就是一个债权债务结算账户,再比如:将“其他应收款”“其他应付款”合并为“其他往来”账户。

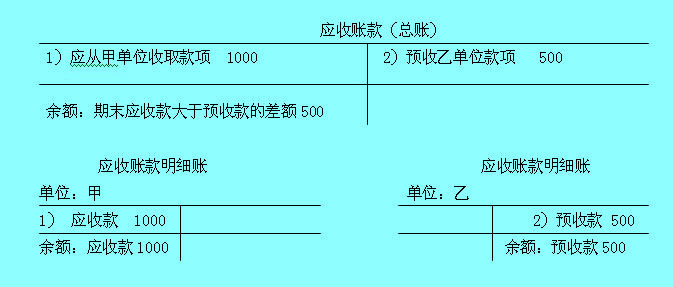

需要指出的是,债权债务结算账户的借方余额或贷方余额只是表示债权和债务变动后的差额,并不一定表示企业债权债务的实际余额。这是因为一个企业在某一时点可能同时存在债权和债务。 例如,企业本月与甲、乙两单位发生的债权、债务业务登账结果见下图所示。

业务说明:

(1)月末,企业应从甲单位收取款项1000元,从乙单位预收款项500元。

(2)两个明细账余额之和500(1000-500)与总账余额相等。

在借贷记账法下,结算账户中许多是双重性质的账户,除上述的“应收账款”、“应付账款”等账户外,“应交税金”、“应付工资”等也具有双重性质。