1.什么是通用日记账核算形式

2.通用日记账核算形式的特点

通用日记账核算形式的特点是:将所有经济业务按所涉及的会计科目,以分录的形式记入通用日记账,再根据通用日记账的记录登记总分类账。

3.通用日记账核算形式的优缺点

4.通用日记账核算形式的适应范围

通用日记账会计核算形式一般适应于实行电算化进行会计处理的单位。在应用通用日记账会计核算形式时,必须建立严格的原始凭证和通用日记账的保管制,按通用日记账所记录的会计分录编号,对其原始凭证按编号归档。

5.通用日记账的编制方法

经济业务发生后,将经济业务发生的时间及经济业务的主要说明记入通用日记账,并以会计分录的形式反映该项经济业务。

总分类账的登记总分类账根据通用日记账所记录的会计分录,逐项过入有关的账户。

6.通用日记账核算形式的程序内容

7.通用日记账核算形式设置的会计凭证和账簿

通用日记账核算形式不填制记账凭证,而是根据原始凭证和汇总原始凭证,直接登记通用日记账。

经济业务发生后,根据原始凭证或汇总原始凭证,登记通用日记账,将经济业务发生时间登记在“日期栏”内;在“摘要栏”内填写经济业务内容;将应借应贷的会计科目记入“会计科目”栏内先填写借方科目后填写贷方科目;将应借金额记入“借方”栏内,将应贷金额记入“贷方”栏内。

采用这种核算形式,总分类 账是根据通用日记账逐笔登记的,一般采用三栏式。总分类账一般采用不反映对应科目的借贷余三栏式,不登记对应科目。

采用这种核算形式,一般不设现金日记账和银行存款日记账。因此,现金的每日收付金额和余额,需要根据总账“现金”科目的记录进行了解,或者根据通用日记账的相应记录计算求出。经济单位与开户银行之间有关银行存款收付金额和余额的对账,也要根据总账“银行存款”科目的记录或者通用日记账的记录进行。在规模小,经济业务量较少的单位,为了加强对货币资金的管理,也可以设置现金日记账和银行存款日记账(可采用三栏式),可根据通用日记账所记录的会计分录,及原始凭证和汇总原始凭证登记。

8.通用日记账核算形式的账务处理程序

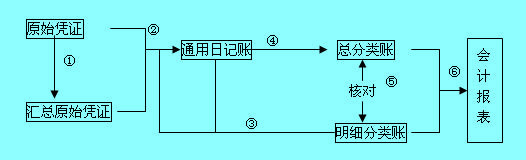

1、根据原始凭证编制汇总原始凭证。

2、根据原始凭证和汇总原始凭证登记通用日记账。

3、根据原始凭证、汇总原始凭证和通用日记账,登记明细分类账。

4、根据通用日记账逐笔登记总分类账。

5、月终,将各种明细分类账的余额合计数与总分类中有关科目余额核对相符。

6、月终,根据核对无误的总分类账和明细分类账的记录编制会计报表。

通用日记账核算形式用图表示见下图。