1.什么是逐步结转分步法?

逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

2.逐步结转分步法特点

3.逐步结转分步法的适用范围

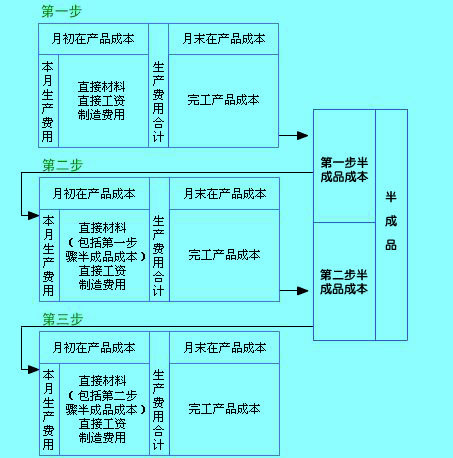

4.逐步结转分步法成本计算程序

5.逐步结转分步法的优缺点

6.半成品成本的结转方式[1]

逐步结转分步法下,半成品成本结转方式有两种,即综合结转和分项结转。

- (一)逐步综合结转法

逐步综合结转法,是指各生产步骤耗用上一步骤的半成品成本,以其综合成本(不分成本项目)记入下一步骤成本计算单中的“直接材料”项目,或是设立“半成品”项目。采用综合结转法结转半成品成本时,可按实际成本结转,仅可按计划成本结纺。

- (二)逐步分项结转法

分项结转法是将各生产步骤所耗上一步骤的半成品成本,按其成本项目分别记入各生产步骤产品生产成本计算单相同的成本项目内,以计算按成本项目反映的各步骤产品生产成本的方法。采用这种方法时,如果半成品是通过半成品库收发,其自制半成品明纫账还必须按成本项目设专栏登记。分项结转,可以按实际成本结转,也可以按计划成本结转,然后按成本项目分项调整成本差异。由于后一种作法计算工作员较大.因而一般多采用按空际成本分项结结的方法。