1.什么是转回分录?

2.转回分录的特点

其所使用的账户及金额与上一期期末的调整分录一样,但借贷方向调整分录恰好相反。需要指出的是,转回分录并非是常规会计处理程序中必须要编制的会计分录。

3.转回分录的方法

下面将两种方法的不同做法对比如下:

1.不采用转回分录

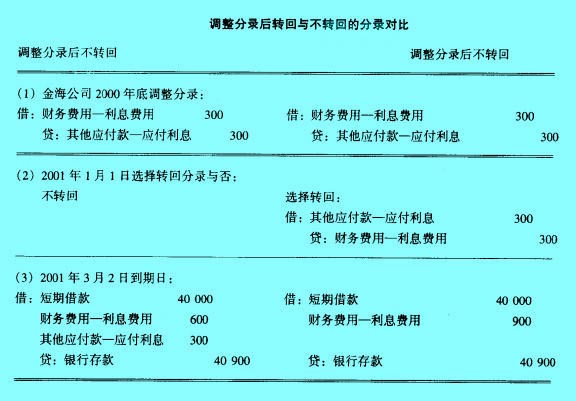

【例】金海公司12月1日从银行借款40 000元,借期90天。12月31日应确认本月应计的财务费用一利息费用40 000×9%/12=300元。金海公司年底应作调整分录:

借:财务费用—利息费用300

贷:其他应付款—应付利息300

按照正常的会计处理程序,到2001年3月2日借款期满时,金海公司如数归还借款本息时,应当查找原始的借款资料。计算全部应付利息费用为:40 000×9%/4=900元。然后将900元减去上一个会计期间已经确认的300元。得到本期应确认的利息费用600元。金海公司应作分录如下:

借:短期借款40000

财务费用——利息费用600

其他应付款——应付利息300

贷:银行存款40900

注意这里的本期利息费用为:40000×9%×2/12=600元

2.采用转回分录

采用转会分录之前的调整分录与前所示无区别。在2000年期末所有会计工作结束后,在下一个会计年度的期初先作转会分录如下:

借:其他应付款——应付利息300

贷:财务费用——利息费用300

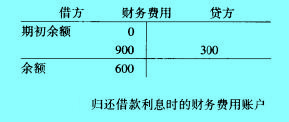

这是与该业务有关的其他应付款——应付利息的余额将为零,而财务费用——利息费用则产生一个贷方发生额与余额300。两个账户的T型账户结果如图。

到2001年3月2日应该归还借款本息时,由于原先记录的其他应付款的余额已在转回分录中冲销,因而不需要再去翻阅有关记录,也可以不去查询去年的调整分录究竟摊销了多少利息费用,只要按照借款应付的全部利息进行业务处理就可以了,所作的会计分录如下:

借:短期借款40 000

财务费用——利息费用900

贷:银行存款40900

这时的财务费用的T型账户的结果如图所示:

再将这一分录过入对应账户。其中,原来利息费用账户的贷方余额被抵消。新的余额为600元,与不转回的实际结果相一致。

两种方法分录的对比如表所示: