1.什么是费用效果分析

2.费用效果分析的满足条件

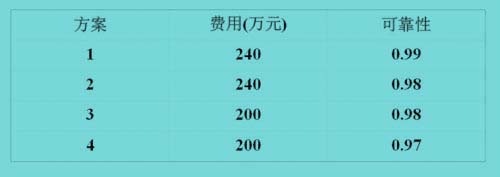

3.费用效果分析的步骤[1]

(1)确定目的、目标或任务,费用—效果分析就是要确定一个最好方案来完成这些目标。

(2)对达到上述目标的要求作出描述, 即说明那些要求是达到目标的实质性内容。

(3)形成各种可行方案。

(4)建立各方案达到规定要求程度的估价度量指标, 典型的这类度量有效能、可供应性、可靠性和可维护性等等。

(5)选择固定效果法或固定费用法。

(6)确定各方案达到上述度量指标的水平。

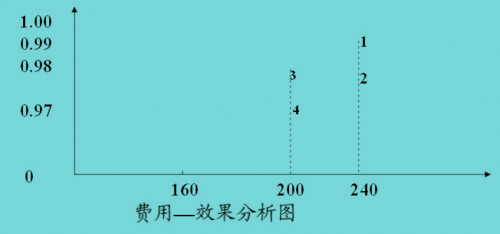

(7)在达到指标水平及所花的费用方面,对各可行方案进行分析。

(8)进行敏感度分析, 即分析各种假定或条件变化情况下对结果的影响。

(9)作出结论。

4.费用效果分析与费用效益分析的对比

5.费用效果分析的应用[1]

费用效果分析被广泛地应用在医疗、卫生、环境保护和安全等项目。这些项目的效果都归结为延长人们的健康生命上。效果指标:

①增加的寿命年限 YLGs(Years of Life Gained)

②增加的健康寿命年限 HYLGs( Healthy Years of LifeGained)

③质量调整寿命年限 QALYs( Quality Adjusted LifeYears)

以这些指标作为不同项目或措施方案的效果指标,按固定效果法,选择同样延长人们健康生命而花费最小的方案。