1.统计预测概述

2.统计预测的要素

统计预测的三个要素:

1、实际资料是预测的依据;

2、经济理论是预测的基础;

3、数学模型是预测的手段。

3.统计预测、经济预测的联系和区别

4.统计预测的作用

1、在市场经济条件下,预测的作用是通过各个企业或行业内部的行动计划和决策来实现的;

2、统计预测作用的大小取决于预测结果所产生的效益的多少。

5.影响预测作用大小的因素

影响预测作用大小的因素主要有:

1、预测费用的高低;

2、预测方法的难易程度;

3、预测结果的精确程度。

6.统计预测方法的分类

1、统计预测方法可归纳分为定性预测方法和定量预测方法两类,其中定量预测法又可大致分为回归预测法和时间序列预测法;

2、按预测时间长短分为近期预测、短期预测、中期预测和长期预测;

3、按预测是否重复分为一次性预测和反复预测。

7.统计预测法的内容

统计预测法的内容主要包括:对预测资料的初步分析;确定适用的预测模型和估计模型参数;列出预测公式,进行外推预测;对预测结果加以统计分析,不断改进预测。

对所掌握的时间数列资料,既可就此数列进行外推预测,也可结合有联系的数列进行回归外推预测。作为第一步,通常先画成动态折线图或回归散点图,从图形上判断适用的预测模型,然后估计模型参数。

8.统计预测方法的选择

选择统计预测方法时,主要考虑下列三个问题:

1、合适性

2、费用

3、精确性

方法 时间范围 适用情况 计算机硬件最低要求 应做工作 定性预测法 短、中、长期 对缺乏历史统计资料或趋势面临转折的事件进行预测 计算器 需做大量的调查研究工作 一元线性回归预测法 短、中期 自变量与因变量之间存在线性关系 计算器 为两个变量收集历史数据,此项工作是此预测中最费时的 多元线性回归预测法 短、中期 因变量与两个或两个以上自变量之间存在线性关系 在两个自变量情况下可用计算器,多于两个自变量的情况下用计算机 为所有变量收集历史数据是此预测中最费时的 非线性回归预测法 短、中期 因变量与一个自变量或多个其它自变量之间存在某种非线性关系 在两个变量情况下可用计算器,多于两个变量的情况下用计算机 必须收集历史数据,并用几个非线性模型试验 趋势外推法 中期到长期 当被预测项目的有关变量用时间表示时,用非线性回归 与非线性回归预测法相同 只需要因变量的历史资料,但用趋势图做试探时很费时 分解分析法 短期 适用于一次性的短期预测或在使用其他预测方法前消除季节变动的因素 计算器 只需要序列的历史资料 移动平均法 短期 不带季节变动的反复预测 计算器 只需要因变量的历史资料,但初次选择权数时很费时间 指数平滑法 短期 具有或不具有季节变动的反复预测 在用计算机建立模型后进行预测时,只需计算器就行了 只需要因变量的历史资料,是一切反复预测中最简易的方法,但建立模型所费的时间与自适应过滤法不相上下 自适应过滤法 短期 适用于趋势型态的性质随时间而变化,而且没有季节变动的反复预测 计算机 只需要因变量的历史资料,但制定并检查模型规格很费时间 平稳时间序列预测法 短期 适用于任何序列的发展型态的一种高级预测方法 计算机 计算过程复杂、繁琐 干预分析模型预测法 短期 适用于当时间序列受到政策干预或突发事件影响的预测 计算机 收集历史数据及影响时间 景气预测法 短、中期 适用于时间趋势延续及转折预测 计算机 收集大量历史资料和数据并需大量计算 灰色预测法 短、中期 适用于时间序列的发展呈指数型趋势 计算机 收集对象的历史数据 状态空间模型和卡尔曼滤波 短、中期 适用于各类时间序列的预测 计算机 收集对象的历史数据并建立状态空间模型

9.统计预测的原则

在统计预测中的定量预测要使用模型外推法,使用这种方法有以下两条重要的原则:

连贯原则,是指事物的发展是按一定规律进行的,在其发展过程中,这种规律贯彻始终,不应受到破坏,它的未来发展与其过去和现在的发展没有什么根本的不同;

类推原则,是指事物必须有某种结构,其升降起伏变动不是杂乱无章的,而是有章可循的。事物变动的这种结构性可用数学方法加以模拟,根据所测定的模型,类比现在,预测未来。

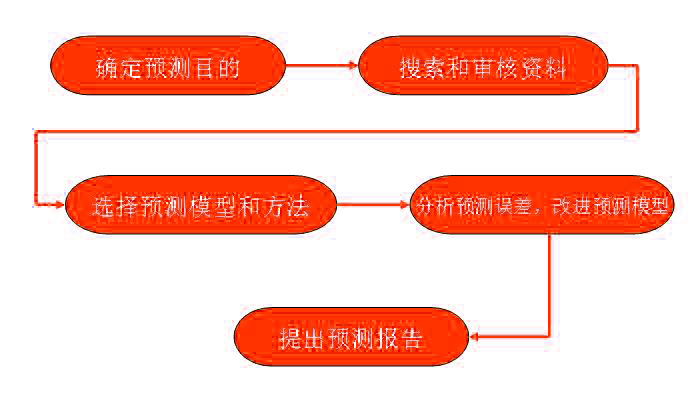

10.统计预测的步骤