1.状态空间模型概述

状态空间模型是动态时域模型,以隐含着的时间为自变量。状态空间模型在经济时间序列分析中的应用正在迅速增加。其中应用较为普遍的状态空间模型是由Akaike提出并由Mehra进一步发展而成的典型相关(canonical correlation)方法。由Aoki等人提出的估计向量值状态空间模型的新方法能得到所谓内部平衡的状态空间模型,只要去掉系统矩阵中的相应元素就可以得到任何低阶近似模型而不必重新估计,而且只要原来的模型是稳定的,则得到的低阶近似模型也是稳定的。

状态空间模型起源于平稳时间序列分析。当用于非平稳时间序列分析时需要将非平稳时间序列分解为随机游走成分(趋势)和弱平稳成分两个部分分别建模。 含有随机游走成分的时间序列又称积分时间序列,因为随机游走成分是弱平稳成分的和或积分。当一个向量值积分序列中的某些序列的线性组合变成弱平稳时就称这些序列构成了协调积分(cointegrated)过程。 非平稳时间序列的线性组合可能产生平稳时间序列这一思想可以追溯到回归分析,Granger提出的协调积分概念使这一思想得到了科学的论证。 Aoki和Cochrane等人的研究表明:很多非平稳多变量时间序列中的随机游走成分比以前人们认为的要小得多,有时甚至完全消失。

协调积分概念的提出具有两方面的意义:

① 如果一组非平稳时间序列是协调积分过程,就有可能同时考察他们之间的长期稳定关系和短期关系的变化;

② 如果一组非平稳时间序列是协调积分过程,则只要将协调回归误差代入系统状态方程即可纠正系统下一时刻状态的估计值,形成所谓误差纠正模型。

Aoki的向量值状态空间模型在处理积分时间序列时,引入了协调积分概念和与之相关的误差纠正方法,因此向量值状态空间模型也是误差纠正模型。 一个向量值时间序列是否为积分序列需判断其是否含有单位根,即状态空间模型的动态矩阵是否含有量值为1的特征值。 根据动态矩阵的特征值即可将时间序列分解成两个部分,其中特征值为1的部分(包括接近1的“近积分”部分)表示随机游走趋势,其余为弱平稳部分,两部分分别建模就得到了两步建模法中的趋势模型和周期模型。

状态空间模型的假设条件是动态系统符号马尔科夫特性,即给定系统的现在状态,则系统的将来与其过去独立。

2.状态空间模型的分类

状态空间模型包括两个模型:一是状态方程模型,反映动态系统在输入变量作用下在某时刻所转移到的状态;二是输出或量测方程模型,它将系统在某时刻的输出和系统的状态及输入变量联系起来。

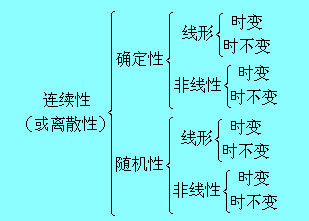

状态空间模型按所受影响因素的不同分为:(1)确定性状态空间模型;(2)随机性状态空间模型

状态空间模型按数值形式分为:(1)离散空间模型;(2)连续空间模型

状态空间模型按所描述的动态系统可以分为(1)线性的与非线性的;(2)时变的与时不变的。

3.状态空间模型的特点

状态空间模型具有如下特点:

1、状态空间模型不仅能反映系统内部状态,而且能揭示系统内部状态与外部的输入和输出变量的联系。

2、状态空间模型将多个变量时间序列处理为向量时间序列,这种从变量到向量的转变更适合解决多输入输出变量情况下的建模问题。

3、状态空间模型能够用现在和过去的最小心信息形式描述系统的状态,因此,它不需要大量的历史数据资料,既省时又省力。

1)状态空间模型不仅能反映系统内部状态,而且能揭示系统内部状态与外部的输入和输出变量的联系。

2)状态空间模型将多个变量时间序列处理为向量时间序列,这种从变量到向量的转变更适合解决多输入输出变量情况下的建模问题。

3)状态空间模型能够用现在和过去的最小信息形式描述系统的状态,因此,它不需要大量的历史数据资料,既省时又省力。