1.什么是生命周期成本法?

生命周期成本(LCC):指产品在整个生命周期中所有支出费用的总和,包括原料的获取,产品的使用费用等,即是指是企业生产成本与用户使用成本之和。

生命周期成本法(LCC)源于20世纪6O年代美国国防部对军工产品的成本计算。随着价值工程、成本企划等先进管理模式的诞生,生命周期成本法在成本管理中越来越多地被运用,它可以满足企业定价决策、新产品开发决策、战略成本管理、业绩评价等的需要。

生命周期成本法是一种计算发生在生命周期内的全部成本的方法,通常被理解为产品生产周期成本法,以此来量化产品生命周期内的所有成本。值得一提的是,企业生产体系设计的中心环节是系统地衡量产品、资产和劳动力等生产要素,并组合成一体化的功能单元。因此,对于资产和劳动力,同样可以采用生命周期成本法来分析其成本构成。

2.生命周期成本法的分析步骤

3.生命周期成本法的具体应用

4.生命周期成本的局限性[1]

生命周期成本法对于纺织企业是一个重要的工具,但不能消除企业家风险。先进的技术提供了独一无二的战略机会,这是难以用任何方法来计算的

严格地说,生命周期成本考虑的是成本节约并没有注重商业盈利。当使用这种方法做决策支持时,还有一个非常重要的假设:所有因素的盈利被认为是较为平等,并且只在成本方面选择不同

在一个总是变化快的商业环境里,选择设备的灵活性往往具有战略性的价值。一个先进的设备或生产工厂可以确保那些今天还不是清晰可见的商业机会。但是,只有投资者、纺织品生产商可以根据其对这样的商业机会的经济价值做出决策。

5.生命周期成本法的总结

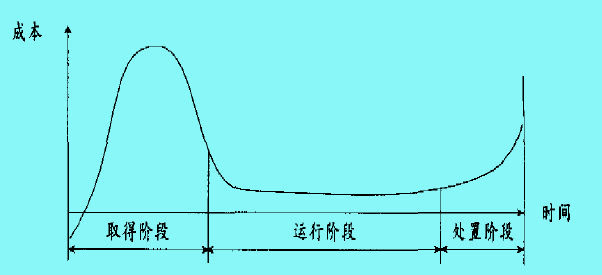

综合生命周期成本法的以上具体应用可以得出,生命周期成本法的关键是确定生命周期和成本分类。对于生命周期成本法在企业生产中的应用,还可以用一个生产体系中传统的LCC曲线图(下图)来表示。生命周期成本法下产品、资产、劳动力的生命周期和成本分类的确定,基本上可以套用“浴缸曲线”,并且可以稍作变动。

(1)取得阶段。这是生命周期的开始,揭开了生产体系的序幕。产品的研究与开发、资产的初始投资、劳动力的招聘均属于取得阶段的活动。取得阶段的时间跨度随各生产要素的不同而有所变化,其成本却是整个生命周期中最高的。

(2)运行阶段。生产要素获得后,接下来进入运行维护阶段。产品进入顾客的使用阶段,资产面临运行维护和停工维修的权衡阶段,劳动力开始掌握劳动技能并进入实际操作阶段。运行阶段是整个生命周期成本较低且相对稳定的时期。

(3)处置阶段。生命周期终了之时,是生产要素的处置阶段。产品使用期满的废弃处置、资产生命周期终r的处置成本、劳动力因工作而产生的疾病伤残等,表示生命周期进入了不再获利的处置阶段,其处置成本将有所上升。

6.生命周期成本法的运用意义

生命周期成本法在企业中的应用具有深刻的现实意义。特别是科技的不断发展,以计算机产业为代表的高科技现代化生产系统,改变传统的成本分类与企业管理不相适应的状况。

首先,在知识经济时代,加大现代制造业对企业自身科技力量的投入,用于产品的研究开发费用不断上升,企业用于研发的费用占总成本的10%以上,对于象软件这样的高科技产品来说,可占成本比重的40%以上。

其次,产品新工艺、新科技的创新蔚然成风,产品的产量、品种增加,使市场的竞争加剧。企业为满足消费者对质量的苛求,用于产品推销、售后服务等方面的费用也不断增长。

再次,人类自身的可持续发展,要求企业的经营活动与周边的环境相协调。企业按法律的要求以及为提高商誉而用于环保的支出也呈上升趋势。