1.什么是汇总报表

汇总报表是由上级单位根据所属单位上报的会计报表和汇总单位本身的会计报表进行综合汇总编制。

汇总报表就是把结构相同、数据不同的多张报表把对应单元格的数据加总起来。

汇总报表的编制,通常是按照隶属关系,逐级汇总,以便各级主管单位利用汇总报表,了解所属单位生产经营活动情况。其编制主体是有关行政管理部门或行业管理部门,这些部门有的是会计主体,有的不是会计主体;编制汇总报表的格工和内容以单位财务报表为基础,根据需要进行必要的简化和归纳。

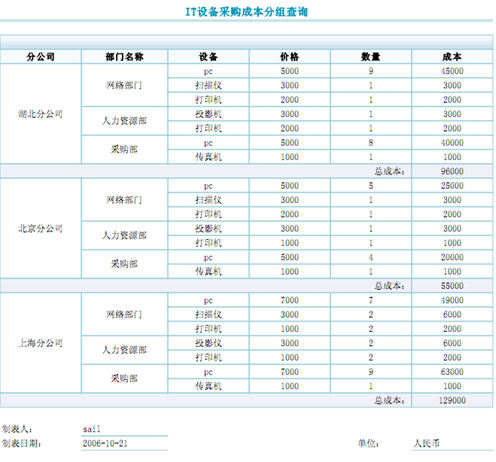

报表汇总是一项重要的会计工作,一般用于两种情况:一是单位内部不同期间的同—种报表的汇总,主要用于统计较长期间的累计值;二是不同单位同一期间同一种报表的汇总,主要用于总公司对下属分公司或上级主管部门对下属单位有关报表的汇总。两种情况要求汇总的都是同一种报表,即数据可以不同但格式必须完全相同。

显然,报表汇总可以转化为表页之间的汇总问题。因为,不仅单位内部不同期间的报表一般用不同表页表示,而且下属分公司的报表也可以采集进表页。所以报表汇总,实际上是将多页报表数据进行立体叠加的过程。

全部商品化的财务软件的报表子系统都具有表页汇总功能。可实现对全部或部分表页的简单汇总。由于表页汇总是把对应单元数据相加,操作时要注意对于不需要汇总的单元、行或列必须先行锁定,然后再进行汇总。否则会将不该汇总的单元数据也汇了进来。表页汇总将生成一新表。汇总操作时,会计软件一般会设计成一个向导,让用户按向导进行下一步接下一步的操作,直到汇总成功。