1.什么是权益备抵账户

2.权益备抵账户与被调整账户的关系及其抵减方式[2]

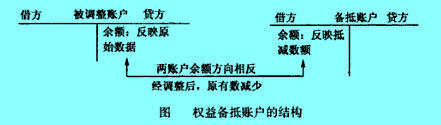

权益备抵账户与被调整账户的关系及其抵减方式可用图1表示。

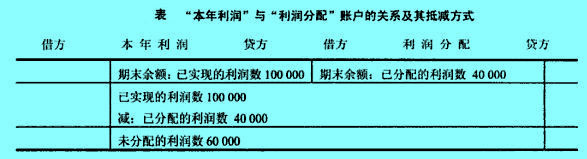

3.本年利润与利润分配账户的关系及其抵减方式[1]

4.权益备抵账户的特点[1]

权益备抵账户有如下特点:

1、被调整账户是权益类账户,其余额在贷方,而权益备抵账户的余额一定在借方。

2、权益备抵账户的结构与被调整账户的结构相反,表现为支出类账户的结构。

3、被调整账户提供的主体指标与备抵账户提供的调整指标有对立关系,即通过高速后,主体指标减少。

权益备抵账户与被调整账户的关系及其抵减方式可用图1表示。

权益备抵账户有如下特点:

1、被调整账户是权益类账户,其余额在贷方,而权益备抵账户的余额一定在借方。

2、权益备抵账户的结构与被调整账户的结构相反,表现为支出类账户的结构。

3、被调整账户提供的主体指标与备抵账户提供的调整指标有对立关系,即通过高速后,主体指标减少。