1.什么是效益成本法[1]

2.效益成本法的产生[2]

效益成本法产生于20世纪90年代初期,是从经济效益的角度出发来确定成本是否发生、发生范围、额度及其分配去向的一种新的成本计算和控制方法。这种方法的倡导者认为这种新的成本计算和控制方法的提出有三方面的理由: 一是从马克思对价值和财富的论述中得到了新的认识。

3.效益成本法的理论依据[3]

马克思在1861-1863年完成的经济学手稿中写道:“李嘉图在《价值和财富,它们的特性》一章中说,真正的财富在于用尽量少的价值创造出尽量多的使用价值。换句话说,就是尽量少的劳动时间里创造出尽量丰富的物质财富。”

所费少于所得,就是效益。真正的财富体现在净收益上。所费是所得的前提,所得是所费的目的。在企业经营过程中,要尽量减少所费,取得更多的所得。如企业增加技术研究费、新产品试制费的投入,是取得更多财富的必要条件。这就是说,所费增加,所得也增加,而所得增加要多于所费增加,就能取得净收益,就能取得新的财富。这就是所费与所得的统一性。效益成本法就是在此基础上提出来的。

4.效益成本法的基本特征[3]

5.效益成本法的效益分类[1]

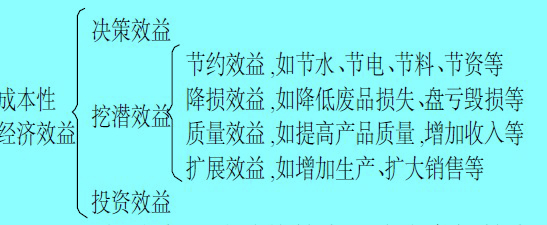

1.按耗费产生效益的期间可分为当期效益、滞后效益(包括投资性滞后效益和决策性滞后效益)、延期效益三种。

2.按耗费产生效益的行为层次可分为决策效益、挖潜效益和投资效益三种。如下图所示:

3.按耗费产生效益的单位可分为内部单位效益和全厂综合效益两种。

4.按耗费产生效益的对象可分为直接效益和间接效益两种。

6.效益成本法的内容[1]

它主要包括以下几个方面:

(1)分析产品生产过程中各种耗费对企业内部可计量的直接经济效益的关系,确定各种效益成本。

(2)确定耗费效益系数控制支出;同时确定效益奖励率提高效益。所谓耗费效益系数,是指每元耗费可取得多少可计量的经济效益,常用成本效益分析、专家调查、历史数据测定等方法确定,一般应用于决策效益成本和投资效益成本两方面。

(3)采用经济效益剖析法确定立项核算的效益成本。所谓经济效益剖析法,是指利用实际核算资料剖析经济效益关系中的各项因素,并通过实际调研,揭示其中最薄弱、最有潜力的项目作为主攻方向的一种方法。

(4)确定效益成本的支出方式。有两种支出方式:

①全额挂钩支出,即全部耗费都从所创效益中支付。

②单项奖励支出,即对承包单位或承包人按项进行专门奖励,正常耗费仍按现行办法进行。

(5)设置专门账户汇集各种效益成本,然后按现行会计制度规定的支出途径进行结转。

7.效益成本法的主要特征[1]

1.耗费同效益挂钩

即从耗费上计算效益;从效益上反省耗费,效益奖励反过来又列作追加的工资费用。

2.成本核算对象既不是产品,又不是责任单位(责任人),而是立项的成本性效益。这是区别于传统成本法和责任成本法最主要的特征。

3.核算具有阶段性

虽然该方法也按现行成本计算期进行费用的归集与结转,但核算项目上的更替和时间上的断续已呈现出阶段性的特征。

4.核算方法具有辅助性

一方面它在现行成本计算方法的基础上补充使用;另一方面它又借助于管理会计中决策成本等方法。因而核算有账内、账外之分。

5.核算对象领域管理目标相统一

效益成本法从单项效益的核算入手,最终是要提高企业的综合经济效益,这同企业管理的分目标和总目标一致。因此,该方法的应用过程也是经济效益的提高过程。

8.效益成本法的应用[3]

(一)设置科目和帐簿

在总帐科目中增设一个“效益成本”科目。该科目借方反映创造某项效益耗费的直接材料、直接人工和间接费用,贷方反映结转的效益成本,月终一般不留余额。该科目按效益成本的种类进行明细核算,如何分为决策效益、挖潜效益、投资效益,在每种效益下再设三级明细科目核算。

(二)根据效益成本内容进行帐务处理

采用节约措施而耗用材料:

借:效益成本一节约效益成本

贷:原材料等

采用节约措施而支付办公用品等;

借:效益成本一节约效益成本

贷:现金

按效益计提效益奖:

借:效益成本一效益奖

贷:其他应付款

月终,将本科目发生额按现行制度规定进行结转,记入生产成本科目。

效益成本法在运用这种方法时,可先从企业的重点项目开始试行,不宜全面铺开,但这种效益成本法的指导思想是值得私扬的。从效益出发研究成本,比原来从成本出发研究效益大大地前进了一步。因为立足于成本研究效益,只是在成本已经确定的情况下研究效益的大小的问题,而立足于效益研究成本,则涉及到成本该不该发生的问题。因此,效益成本法是决策会计和成本现代化的重要内容。

9.效益成本法的实际意义[3]

(一)从市场经济条件下成本概念看效益成本法的意义

台湾三民书局出版的《成本会计》一书对成本定义为:“成本乃指取得收入而对财物或劳务之支出或耗用。此项支出或耗用,包括对现存资产的减少或增加现有负责。惟支出或耗用的目的,则期望获得更多的经济效益(EconomicBene比s)。换言之,一项支出或耗用的结果,以能产生经济效益为前提,才谓之成本。”成本是能够获得收益的支出,不能获得收益的支出就是损失。也就是说,不能获得收益的支出就不能让其产生。这就是研究效益成本法的出发点。因此研究效益成本法的目的不仅是为了成本计算,更重要的还在于成本控制,控制那些不能产生经济效益的损失性支出的发生。

(二)从我国的现实状况出发看效益成本法的意义

我国1985-l990年全民所有制工业企业可比产品成本分别经上年上升7.7%、7.3%、7%、l5.6%、22.2%和7%(《中国统计年鉴》);同期利润总额由l985年的738,2亿元下降到l990年的388.11亿元,平均每年下降9.5%;资金利税率由1985年的23.8%下降到1990年的12.4%,平均每年下降10.5%。说明工人新创造的价值在不断减少,经济效益在不断下降,足见从效益角研究成本有着极重要的意义。