1.什么是微支付[1]

2.微支付的特点[2]

①交易金额小。微支付的首要特征是能够处理任意微小的交易额。一般交易中所购买的商品价格通常在几分到几元之间,不像传统支付通常一次交易的金额比较大。

②安全性需求不高。微支付本身的交易额一般都很小,在这种情况下即使交易过程中有关的支付信息被非法截获、窃取或者是篡改,对交易双方的损失也不大。对安全性的需求就不如其他电子支付(如宏支付)那么严格。

③交易效率高。也正因为微支付交易额小,交易量很小,要求微支付系统比传统电子商务的交易效率高,使得消费者的交易请求得到即时满足。

④交易成本低。由于小额交易的价值本身就很小,如果采用传统的支付方式,那么商家根本就无法盈利,这就要求采用微支付机制的交易费用非常低。

3.微支付的模型[2]

微支付模型一般涉及客户(Consumer,简称C)、经纪人(Broker,简称B)和商家(Vendor,简称V)三方。客户是使用微电子货币购买商品的主体;商家为用户提供商品并接收支付;经纪人是作为可信第三方存在的,用于为客户和商家维护账号、通过证书或其他方式认址客户和商家的身份、进行货币销售和清算,并解决可能引起的争端,它可以是一些中介机构,也可以是银行等根据不同的支付类型。微支付种的货币可以由票据(Scirp)或Hash链等组成,可以由商家产生,也可以由经纪人和客户产生。由商家或经纪人代理产生的微电子货币一般与特定的商家有关,经纪人作为可信机构,也可以独立产生电子货币,它一般与特定的商家类型无关,另外,客户也可以根据B的授权(如通过颁发证书)来独立制造货币,它一般是基于Hash链形式的,可以与特定的商家有关,也可以无关,并具有灵活的扩展形式。在进行支付之前,客户一般通过离线方式获取微电子货币或交易中使用的数字证书,一般情况下,客户和经纪人之间可以通过宏支付或其他方式建立联系,以在经纪人处建立账号。客户通过在线方式同商家进行联系,浏览选择商品和进行支付。商家一般可以在本地验证电子货币的真伪,但一般不能判断是否客户在重复消费(除非对特定商家的货币)。每隔一定的时间,如一天或一周等,商家会把客户支付的微电子货币提交给经纪人进行兑现,经纪人可以对电子货币进行验证,以防止商家的欺骗和客户的重复消费,这个步骤一般通过离线方式完成。另外,还有其他的微支付模型,如建立在宏支付基础之上,利用宏支付协议和消息来完成微支付过程。有些微支付机制更简单,甚至不需要经纪人的参与,交易中只涉及客户和商家。

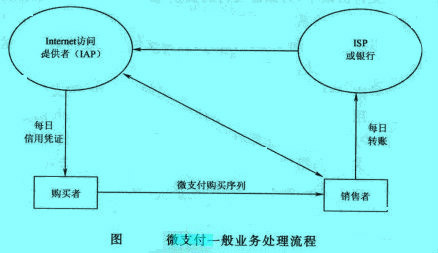

4.微支付的运作流程[3]

为简化起见,只考虑微支付的四个参与实体(没有资金转换者即银行),其一般业务处理流程如图所示。

购买者应用微支付系统时,将向销售者发出一个带有数字签名的微支付购买序列,并附加在一般的GetURL消息中。支付序列(payment order)中包括一个每日证书(daily certificate),每天由Internet访问提供者(IAP)提供。销售者可以验证该证书中IAP的数字签名,从而确认购买者是有效的,并取得购买者的公钥,以加密关键的交互信息。在一个不太长的周期内,销售者将集中所有购买者的所有支付序列,形成单个的带有销售者数字签名的转账消息(deposit message),发送给Internet服务提供者(ISP),这是清算处理的开始。ISP定期收集其负责的所有销售者的支付,将这些支付转到相应的IAP,借助批量处理的方式来降低处理费用,类似于支票的使用。可见,微支付购买不涉及任何额外信息,在上述微支付业务处理流程中,能优化整合最频繁的购买,把微支付信息附在Internet购买序列中以减少额外通信,并在保证一定安全的前提下最小化密码处理,以提高支付效率。