1.什么是双重财政结构

2.双重财政结构的发展[1]

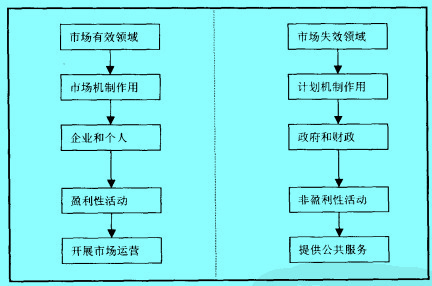

双重结构财政的理论来源,则在很大程度上借鉴了西方财政理论。西方财政理论指出,在市场经济中,必然同时存在着市场有效和市场失灵两大部分,两者有着各自不同的活动领域和范围,不同的运作方式和作用机制,但又分工协作、相辅相成、互为补充,形成了有机统一体,确保整个市场经济的正常运转。图A揭示了西方市场经济两大部分的相互关系。由图可见,在以私有制为基础的西方市场经济环境中,政府及其财政只能活动于市场失效的领域内,提供的是非盈利性的公共服务,它对所有的市场主体都同等对待。税收制度如此,政府支出亦如此。此时的政府基本上不拥有盈利性国有经济,因而西方财政的基奉收入形式只能是税收,而大体上不拥有盈利性收益及其支出。

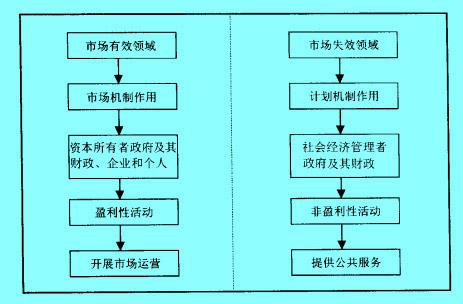

图A的分析基本适用于我国社会主义市场经济,但也存在着较大的差异。在我国社会主义市场经济条件下,政府不仅是政治权利的行使者,而且是有资本的所有者。因此,我国财政除了具有与西方公共财政相一致的内容外,只能针对盈利性国有企业进行,及其收入只能从盈利性国有企业取得,其指出只能用于发展盈利性国有经济,而不能用于支持非国有经济和非盈利性国有经济的发展。(2)政府拥有较大规模的国有资本,并且在国民经济中占据主导地位,在正常情况下国有资本的收益及其投资也将是财政的重要收入来源和支出内容之一。我国政府和财政的这一特点,决定了社会主义市场经济总体运行状态如图B所示。

图A的分析基本适用于我国社会主义市场经济,但也存在着较大的差异。在我国社会主义市场经济条件下,政府不仅是政治权利的行使者,而且是有资本的所有者。因此,我国财政除了具有与西方公共财政相一致的内容外,只能针对盈利性国有企业进行,及其收入只能从盈利性国有企业取得,其指出只能用于发展盈利性国有经济,而不能用于支持非国有经济和非盈利性国有经济的发展。(2)政府拥有较大规模的国有资本,并且在国民经济中占据主导地位,在正常情况下国有资本的收益及其投资也将是财政的重要收入来源和支出内容之一。我国政府和财政的这一特点,决定了社会主义市场经济总体运行状态如图B所示。

由此可见,社会主义市场经济下的我国政府,以其既处于非市场领域又处于市场领域,而区别于仅处于非市场领域的西方。处于非市场领域的政府,其收支活动构成公共财政,这是我国财政与西方财政的一致之处;处于市场领域的政府,其收支活动构成国有资本财政,这是我国财政与西方财政的差异之处。这样,西方所体现的只有非市场性这一种经济关系,其存在的只是公共财政;而我国财政所体现的则是非市场性和市场性两种经济关系,其形成的是公共财政和国有资本财政并存的双重结构。因此,双重结构财政是我国特定的经济关系所决定的。

由此可见,社会主义市场经济下的我国政府,以其既处于非市场领域又处于市场领域,而区别于仅处于非市场领域的西方。处于非市场领域的政府,其收支活动构成公共财政,这是我国财政与西方财政的一致之处;处于市场领域的政府,其收支活动构成国有资本财政,这是我国财政与西方财政的差异之处。这样,西方所体现的只有非市场性这一种经济关系,其存在的只是公共财政;而我国财政所体现的则是非市场性和市场性两种经济关系,其形成的是公共财政和国有资本财政并存的双重结构。因此,双重结构财政是我国特定的经济关系所决定的。