1.什么是出资者财务控制[1]

2.出资者财务控制的理论[2]

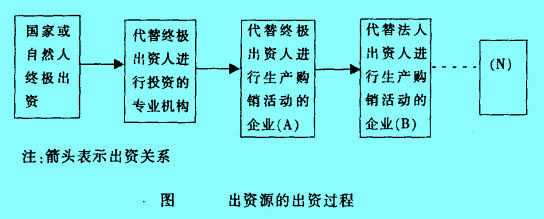

- 一、出资者的出资过程

现代企业制度以公司制为特征,而公司制企业一般都实行两权分离,即所有权和经营权分离。两权分离意味着出资者和经营者的对立。这种对立首先表现在国家和自然人作为终极所有者与经营者的对立。其次,也表现在法人出资者和经营者的对立。这种两权分离具有无限延伸的可能性。如果把这种形式的两权分离连接起来,就可以看到一种出资者的系列控制:国家作为终级出资者向授权投资中介人出资,授权投资中介人向母公司出资,母公司向子公司出资,子公司向孙公司出资,以至无穷。参图所示。

- 二、出资权力的行使

上图从左至右表现为一个出资过程。从出资过程可以看见,出资人分为两类,即终极出资人和中间出资人(或法人出资人)。出资者一旦作为一个独立于经营者之外的主体,必然要有自身的独立行为,这些行为就是投资行为、监管经营者的行为以及转移、调整资本的行为。这些行为之间的关系是:出资人通过投资行为谋求投资报酬最大化;通过监管行为使可能的最大投资报酬变成现实的投资报酬;通过已投出资本的转移规避风险,或通过调整资本结构实现资本报酬最大化。所有这些行为都或者直接是财务行为,或者与财务行为密切相关。在两权分离后,如果出资者不行使这些权力或实施这些行为,就意味着放弃出资权。这时,经营者实际上既拥有出资权也拥有经营权,却只承担经营责任,而不承担出资或破产责任,这显然是权责不对等。所以,要实现出资者和经营者的权责对等,就必须要求所有者或出资者行使出资权力,这其中最根本的权力之一就是财务管理的权利。母子公司实现两权分离后,在财务管理上相应形成母公司财务管理和子公司财务管理。母公司财务管理又称为出资者财务管理,子公司财务管理也称为经营者财务管理。母公司进行出资者财务管理的核心和目标是:形成对子公司的财务激励与约束,确保母公司对子公司所出资本的保全和增值。因为,在母子公司结构体制下,出资者投出资本的目的是要求资本收益最大化,而这必须通过子公司的生产经营活动才能达成。在两权分离条件下,生产经营活动交由于公司决策和执行,在从事生产经营活动的过程中,子公司必须确保出资者的资本安全和增值。但事实上,子公司很可能损害出资者的权益,或者对资产经营不负责任,导致低效或无效经营,使出资者资产发生损失。为此,作为出资者的母公司必须对其所出资本进行控制。这种控制既不能干预子公司的经营权,又必须维护出资者的资本权益。维护出资者的资本权益就要求在出资者财务管理中,凡是子公司的经营行为有可能损害、减少资本权益时,都应得到必要的约束;凡是子公司的经营行为有可能维护、增加资本权益时,都应得到必要的激励。

由于委托代理关系所导致代理问题的存在,集团母公司必须加强对子公司的内部控制,以便使子公司的利益目标与母公司的利益目标尽可能趋于一致;而母公司作为子公司的出资者,又使得母公司必须从财务上控制约束子公司的行为来达到出资保值增值的目的。因此,在企业集团内部,母公司对子公司进行财务控制也是源于母公司和子公司之间委托代理关系和资本关系的存在。也正是由于这两种关系的存在,才使得母公司必须加强对子公司的财务控制。

3.出资者财务控制理论对集团财务控制的意义[3]

出资人可以是国家,可以是自然人,可以是法人,等等,我们在这里只讨论集团母公司作为出资者的财务控制。在母子公司体制下的企业集团,母子公司实现两权分离后,在财务管理上相应形成母公司财务管理和子公司财务管理。母公司财务管理又称为出资者财务管理,子公司财务管理又称为经营者财务管理。母公司作为出资者,投出资本的目的是要保证其资本收益最大化,相应地就要对其所出资的资本进行控制。这种控制既不能干预子公司的经营权,又必须维护出资者的资本权益。维护出资者的资本权益就是要求在出资者财务管理中,凡是子公司的经营行为有可能损害、减少资本权益时,都应得到必要的约束;凡是子公司的经营行为有可能维护、增加资本权益时,都应得到必要的激励。母公司出资者财务管理的核心和目标就是要形成对子公司的财务有效激励与约束,以确保母公司对子公司投出资本的保值和增值。

确保母公司对子公司投出资本的保值和增值必须通过子公司的生产经营活动才能实现。但事实上,子公司为了自身的利益,或者做出损害出资者权益的行为,或者对资产经营不负责任,导致低效或无效经营,使出资者资产发生损失。可见,在企业集团内部,母公司对子公司进行财务控制也是源于母公司和子公司之间委托代理关系的存在。因此,无论是委托代理关系的存在,还是资本关系的存在,母公司都必须加强对子公司的财务控制,使子公司的利益目标与母公司的利益目标尽可能趋于一致,保证母公司利益不受损失,保证母公司投出资本的保值增值。