1.净现值法的原理

净现值法所依据的原理是:假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定贴现率借入的,当净现值为正数时偿还本息后该项目仍有剩余的收益,当净现值为零时偿还本息后一无所获,当净现值为负数时该项目收益不足以偿还本息。

净现值法具有广泛的适用性,净现值法应用的主要问题是如何确定贴现率,一种办法是根据资金成本来确定,另一种办法是根据企业要求的最低资金利润来确定。

2.净现值法的优点

3.净现值法的缺点

(1)资金成本率的确定较为困难,特别是在经济不稳定情况下,资本市场的利率经常变化更加重了确定的难度。

(2)净现值法说明投资项目的盈亏总额,但没能说明单位投资的效益情况,即投资项目本身的实际投资报酬率。这样会造成在投资规划中着重选择投资大和收益大的项目而忽视投资小,收益小,而投资报酬率高的更佳投资方案。

在净现值法的基础上考虑风险,得到两种不确定性决策方法,即肯定当量法和风险调整贴现率法。但肯定当量法的缺陷是肯定当量系数很难确定,可操作性比较差。而风险调整贴现率法则把时间价值和风险价值混在一起,并据此对现金流量进行贴现,不尽合理。

另外,运用由CAPM模型确定的单一风险调整贴现率也是不合乎实际情况的,如果存在管理决策的灵活性措施,用固定的贴现率计算净现值就更不准确了。

4.使用净现值法应注意的问题

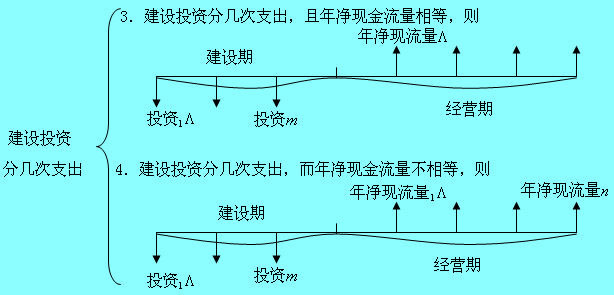

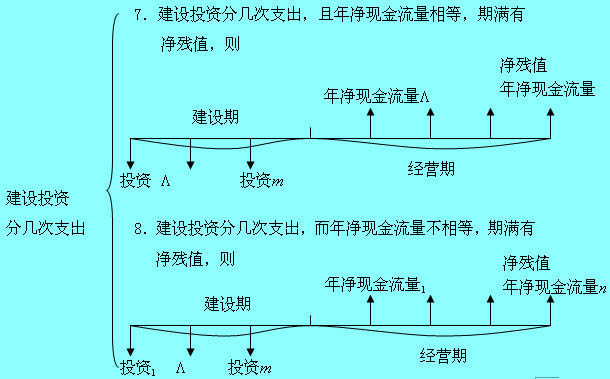

5.现金流量情况分析

(一)无垫付营运资金、无净残值

(二)无垫付营运资金,有净残值

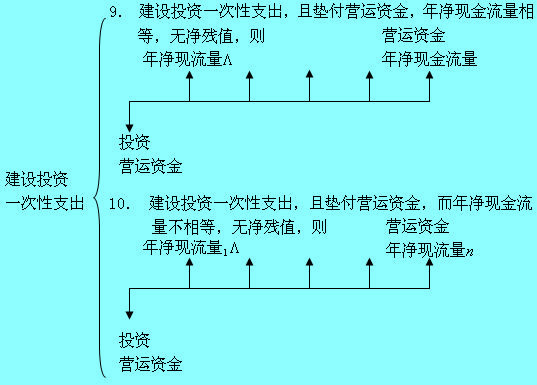

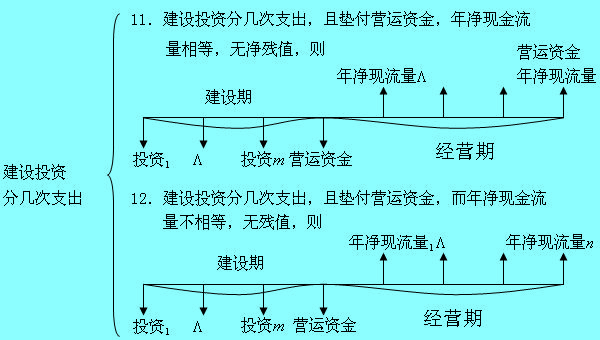

(三)有垫付营运资金,无净残值

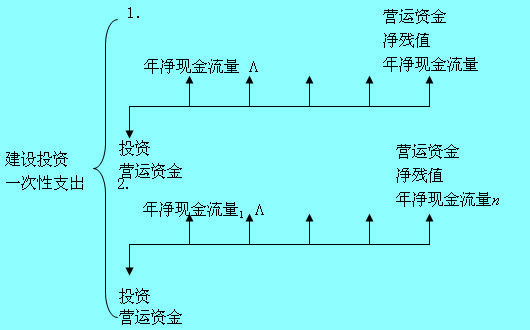

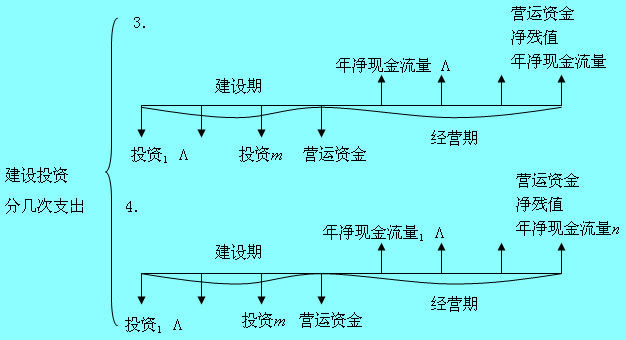

(四)有垫付营运资金,有净残值

(五)现金流量综合图

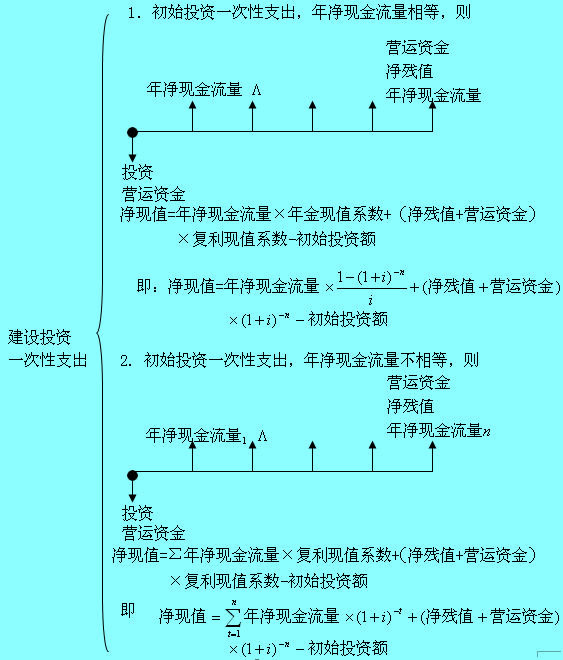

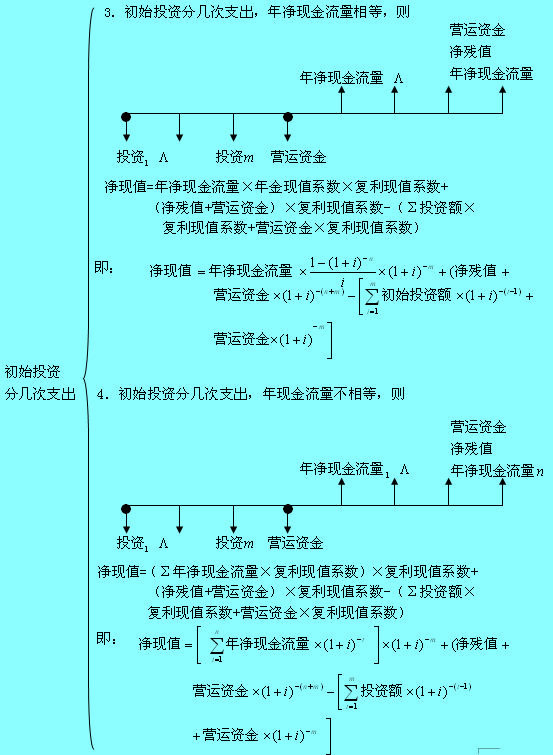

6.净现值的计算

净现值=未来报酬总现值-投资现值