1.什么是借入资本

2.借入资本账户

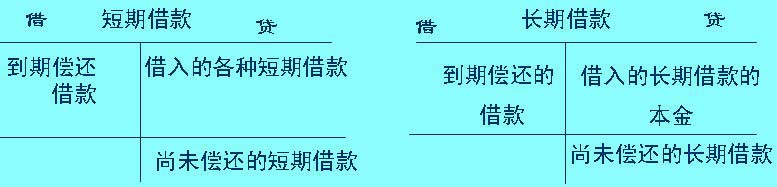

账户结构:借方登记减少数,贷方登记增加数,余额一般在贷方,表示尚未归还的借款

3.借入资本的核算[1]

借入资本主要发生在企业的筹资过程中,其会计处理主要涉及债务的发生与偿还两方面。

[例1] 金科公司7月1日从银行借入期限为6个月、年利率为7.8%的借款200 000元,款项已存入银行。借款到期一次还本付息。

这项经济业务的发生,一方面使企业方银行存款增加了200 000元,另一方面使企业的短期借款增加了200 000元。银行存款增加记入“银行存款”账户的借方;短期借款增加记入“短期借款”账户的贷方。这项经济业务应编制如下会计分录:

借:银行存款200 000

贷:短期借款200 000

[例2] 金科公司7月31日预提本月应负担的短期借款利息费用1 300元(200000×7.8%×1/12)。

按照权责发生制原则,短期借款的全部利息不能一次计入某月的成本费用中,而必须分别计入各月的成本费用中。在发生利息费用时,通过“财务费用”账户进行核算。同时,由于短期借款的利息是受益在前,支付在后的费用,故通过“应付利息”账户核算。

因此,这项经济业务的发生,一方面使企业的财务费用增加了1 300元,另一方面使企业的应付利息增加了1 300元。财务费用增加记入“财务费用”账户的借方;应付利息增加记入“应付利息”账户的贷方。这项经济业务应编制如下会计分录:

借:财务费用 1 300

贷:应付利息 1 300

[例3] 金科公司于12月31日以银行存款归还短期借款200 000元,应记入“短期借款”账户的借方,同时,应付利息减少了7 800元,应记入“应付利息”账户的借方;另一方面使企业的银行存款减少了207 800元,应记入“银行存款”账户的贷方。这项经济业务应编制如下会计分录:

借:短期借款 200 000

应付利息7 800

贷:银行存款 207 800

[例4] 金科公司因建造某项固定资产,向银行借入三年期借款400 000元,款项已存入银行。

这项经济业务的发生,一方面使企业的银行存款增加了400 000元,另一方面使企业的长期借款增加了400 000元。银行存款增加记入“银行存款”账户的借方,长期借款增加记入“长期借款”账户的贷方。这项经济业务应编制如下会计分录:

借:银行存款 400 000

贷:长期借款 400 000