1.信用违约互换概述

信用违约互换(credit default swap,CDS)是国外债券市场中最常见的信用衍生产品。在信用违约互换交易中,违约互换购买者将定期向违约互换出售者支付一定费用(称为信用违约互换点差),而一旦出现信用类事件(主要指债券主体无法偿付),违约互换购买者将有权利将债券以面值递送给违约互换出售者,从而有效规避信用风险。由于信用违约互换产品定义简单、容易实现标准化,交易简洁,自90年代以来,该金融产品在国外发达金融市场得到了迅速发展。

对于投资者,规避信用风险的方法一种是根据信用评级直接要求信用利差,另一种就是购买诸如信用违约互换等信用衍生品。如果投资组合中企业债券发债体较多、行业分布集中度低,则直接要求每只债券一定信用利差即可有效降低组合整体信用风险损失;但如果组合中企业债券数目不多、行业集中度高,不能有效分散信用风险,购买信用违约互换即成为更现实的做法,产生与通过分散资产来降低组合风险的同等作用。

由于在购买信用违约互换后,投资者持有企业债券的信用风险理论上降低为零,我们可以因此认为企业债券收益(y)、信用违约互换点差(s)和无风险利率(r)存在等式关系s=y-r。在具体交易中,国债收益率以及利率互换(swaprate)收益率都可用作无风险利率,而交易商对具体企业债券市场报价则简单表述为在同期限无风险利率基础上加上信用违约互换点差水平。

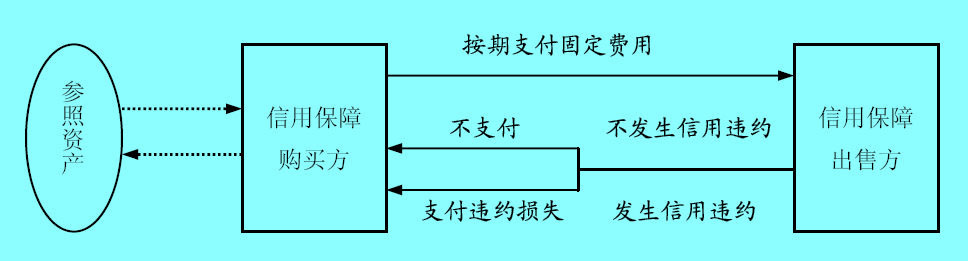

2.信用违约互换结构图

信用违约互换是将参照资产的信用风险从信用保障买方转移给信用卖方的交易。信用保障的买方向愿意承担风险保护的保障卖方在合同期限内支付一笔固定的费用;信用保障卖方在接受费用的同时,则承诺在合同期限内,当对应信用违约时,向信用保障的买方赔付违约的损失。对应参照资产的信用可是某一信用,也可是一篮子信用。如果一篮子信用中出现任何一笔违约,信用保障的卖方都必须向对方赔偿损失,其结构如图1所示:

图:信用违约互换

3.国内信用违约互换设计

目前国内的企业债券几乎都有银行或者有实力机构担保,偿付的风险基本没有,但是这不代表国内就彻底没有信用违约互换出现基础。以下两种情况可促使信用违约互换出现:

1)目前的企业债券大多是长期债券,横跨不止一个经济周期,企业信用状况不一定会恒定良好。如果一旦发债企业出现偿付问题,企业债偿付将转由担保机构完成,此时企业债券即由可交易流通的债券转变为失去流动性的担保机构债务。投资者将失去资产组合操作的灵活性,并将调整资产组合的风险价值或其他风险指标。一旦市场利率环境发生变化,投资者也不能通过买卖该企业债来获得收益或规避利率风险。所以说,发债企业的信用风险仍会导致投资者损失,尽管它并不带来投资者本金或预期票息收益的损失。

2)在国内机构投资实践工作中,风险控制较严的机构往往设有内部评级,内部评级不高的企业债券该类机构也不会轻易投资,此时如果有信用违约互换的支持,该类机构投资行为可能将有所变化。

因此说,尽管目前企业债券本息偿付基本不存在问题,但信用风险仍然会影响机构的投资收益和行为,这为信用违约互换的产生提供了基础。国内实力雄厚的大型机构完全可以出售信用违约互换给企业债券投资者,通过创造信用衍生产品增进其他业务合作,并实实在在形成一笔表外收入,而购买信用违约互换的机构则可以增加资产组合灵活性和资产组合品种多样性。

短期融资券是另一个信用违约互换可以出现的领域。虽然短期融资券期限较短,在如此短时间内发债企业出现偿付风险可能不大,国外对商业票据市场的长期跟踪研究也表明这类品种信用风险很小。但随着发债企业数目迅速增多,极少数发债企业突然出现兑付危机的概率还是存在的。因此说在短期融资券领域信用违约互换仍有创造与应用的价值。

在国内市场交易大量应用信用违约互换之前,信用违约互换在国内的应用价值可能会在投资银行领域。随着企业债及短期融资券市场规模的扩大,债券发行体将不仅仅限于实力雄厚的大型企业,中小企业也将成为发行主体。由于国内信用评级机制发展滞后,市场还不能有效对信用风险进行甄别和定价,承销商为中小企业进行投资银行服务可能会遇到市场需求瓶颈。此时如果主承销商实力雄厚,完全可以通过向投资人出售信用违约互换的方式为发债主体进行信用增强,并进而吸引更多的投资者。特别是在短期融资券发行领域,商业银行通过出售信用违约互换方式可以有效增强中小企业信用水平,从而使规模略小一些的企业成为发债体,丰富信用市场品种范围。

在债券市场经历连续多月的上涨后,国债、政策金融债等无信用风险债券收益率愈来愈低,机构普遍开始寻找新的投资方向和利润来源,金融创新逐渐成为机构关心的领域。作为一种金融创新,信用违约互换有其存在发育的土壤,在银行间市场这种柜台市场中,机构间完全可以签署协议,通过表外业务创新获取收益或者规避风险。当然,创新的初始阶段市场交易不会频繁,但不断坚持创新思路、不断坚持实践创新应是低收益率环境下市场成员的工作重点之一。