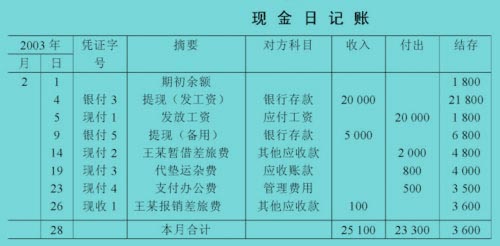

1.什么是三栏式现金日记账 三栏式现金日记账也称为三栏式现金簿是按照现金、支出和结余在日记账中分别设置借方栏、贷方栏和余额栏。 三栏式现金日记账设借方、贷方和余额三个基本的金额栏目,一般将其分别称为收、支出和绫三个基本栏目。在金额栏与摘要栏之间常常插入“对方科目”,以便记账时标明现金收入的来源科目和现金支出的用途科目。 2.三栏式现金日记账的优缺点 [1] 1、优点: 序时地反映了每笔现金的收入、支出及结余情况,而且清晰地反映出每笔收入、支出业务的来龙去脉。 2、缺点: 由于只设了一个“对方科目”栏而没有给每个对应科目设专栏,所以不能反映对应科目经济业务的全部情况,不便于总账的登记。 3.三栏式现金日记账的登记方法[2] 三栏式现金日记账的登记方法如下: 日期栏:登记现金收付业务发生的实际日期; 凭证栏:登记收款凭证或付款凭证的种类和编号,如现金收款凭证第8号可简写为“现收8”; 对方科目栏:登记现金收入或支出的对应账户名称; 摘要栏:登记经济业务的简要说明; 收入及支出栏:登记现金的收入金额和支出金额,每日终了,应计算当日的现金收入及现金支出的合计数; 余额栏:在登记每笔现金收入或现金支出金额后,应逐笔结出现金余额,每日终了,应结出当日现金余额。 4.三栏式现金日记账的格式 其格式和登记方法如下表所示。