1.什么是EBIT—EPS分析法

2.EBIT—EPS分析法原理

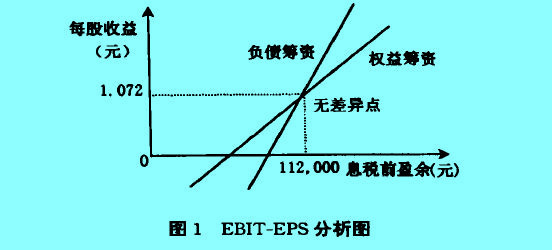

3.EBIT—EPS分析法图示

EBIT—EPS分析法用图示进行分析更为简单,只要在以息税前盈余为横坐标和以每股收益为纵坐标的坐标图上,画出不同筹资方式下的EPS线,其交点所对应的EBIT 和EPS所决定的资本结构就是最优资本结构。利用表2的资料绘制EBIT—EPS分析图简单明了。从图1可以看出,当EBIT 大于112,000元时,负债融资的EPS大于普通股融资的EPS,则应进行负债融资;反之,当EBIT小于112,000元,普通股融资的EPS大于负债融资的EPS,则应进行普通股融资。而EBIT等于112,000元时,两种筹资方式的EPS相等,则理论上两种融资方式是等效的。