1.质量成本核算产生的背景

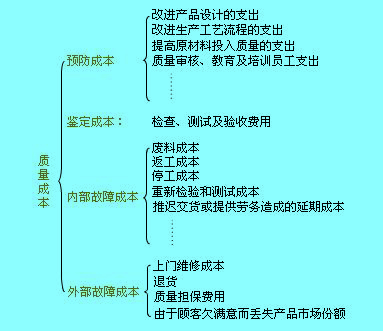

2.质量成本的内容

质量成本体系示例:

3.质量成本核算的方法[1]

质量成本核算的方法仍然是经济核算中的3种基本方法:会计核算、统计核算和业务核算。为了完成质量成本核算的任务,可以把3种核算的方法有机地结合起来,使之相互补充,形成质量成本核算体系。业务核算的形式是多种多样的,没有一套专门的办法,此处不予讨论。

企业的质量成本核算,可以用统计核算为主,也可以用会计核算为主。但从质量成本核算的对象以及会计核算与统计核算的特点来看,特别是为使有利于质量成本核算长期坚持下去,最好采用会计核算为主、统计核算为辅的方法。即属于现行会计核算的内容和项目,对于列入成本开支范围的,通过会计的方法进行核算;对于未列入成本开支范围、又不属于现行会计核算的内容和项目,则可通过统计方法进行核算。

采用会计核算为主、统计核算为辅的方法时,企业在成本会计科目中增设“质量费用”一级科目,下设预防费用、鉴定费用、内部损失、外部损失四个二级子目,每个子目下设若干三级细目。并设置相应的总分类账户和明细分类账户。同时将“废品损失”并入内部损失之中。

根据生产过程特点、生产类型、产品品种繁简和成本管理要求,确定成本核算对象,规定明细项目和责任单位,正确归集质量费用。

企业发生的各项质量费用,月末计入基本生产成本,能直接计入成本核算对象的就直接计入各种成本核算对象,不能直接计入的就按规定分别摊入各种成本核算对象。

对于企业主管部门尚未同意将“质量费用”纳入产品成本核算科目而又准备采用会计核算的方法时,则要求对质量成本进行分解和还原,将有关质量成本数据按照“哪来哪去”的原则,参照企业编制的质量费用与现行会计科目成本项目对应关系表进行分解、还原、调整到规定的成本项目中去。按照统一的报表格式上报。质量成本汇总资料只作为产品成本核算报表的补充。

4.质量成本的报告

根据东方公司的范例,可编制质量成本报告如

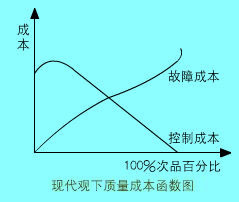

5.质量成本函数

1、传统观(与之相应的有:可接受质量水平观、零缺陷模式)

在20世纪70年代较多用于质量控制中,该观点认为控制成本与故障成本间存在一个最优选择的问题。

该观点出现在20世纪70年代后期,主张要将不符合质量要求的产品降低到零,认为企业生产的有缺陷的产品越少,所获取的竞争优势也就越大。

2、现代观

质量成本函数现代观:

随着企业预防的鉴定成本的增加及缺陷成本的减少,其实预防成本及鉴定成本可以缩减。它们之间的关系如下图所示:

3、两者的区别:

现代观质量成本函数与传统观的质量成本函数区别在于:

- 在接近于稳固的零缺陷状态时,控制成本并非无限增加。

- 随着缺陷比例向零点的靠近,控制成本是先增后减。

- 故障成本可以降至为零。

4、与现代观相适应的降低质量成本的战略是:

(1) 努力有针对性地降低缺陷成本;

(2) 加强预防措施的实施;

(3) 在不断进步中降低鉴定成本;

(4) 持续不断地改进与实施新的预防措施及手段。

其指导思想在于:每种缺陷都是有根源,可预防的,并且实施预防措施的花费比较低,也即“一盎司的预防胜过一磅的治疗”。

所谓的指导思想是在这种思想的基础上产生了新的与质量控制方法:全面质量控制。

它假设“一个公司达到高质量水平时其质量成本最小”,并将质量管理的原则应用到企业满足顾客需求的所有行为当中去,强调预防的重要性,并以提高顾客的满意程度为质量管理的首要目标。