1.什么是要素税

2.要素税的分类[1]

- 一般要素税

在哈伯格模型中,对两个部门中同一要素所得课征的税收被称为一般要素税。这包括对劳动所得的课税和对资本所得的课税。从我们的研究对象是房地产税收的角度考虑,本节仅介绍一般资本税的效应。对丽个行业均课征统一税率的资本所得税,这会导致两个行业对资本的净需求同时等量下降。在一个资本总供给固定的经济里,这意味着在新的资本配置均衡点上,资本的净价格下降而两个行业得到的资本数量并无变化。劳动的价格、产品的价格均无变化。因此,在哈伯格模型中,对所有用途的资本课征统一资本要素税,税负并不发生转嫁,且对要素配置而言是中性的。

- 局部要素税

在哈伯格模型中,对两个部门中的一个部门中某一要素所得的课税被定义为局部要素税。在这种情况下,由于总是存在着一个部门的同一要素被免税的情形,因而其税收效应与一般要素税有所不同。

3.一般要素税与局分要素税的分析[2]

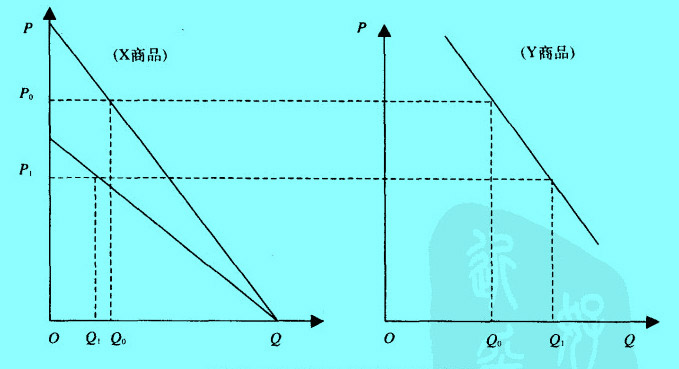

对生产要素或选择其中的某一种要素所得课征部分要素税,或对所有的生产要素所得课征一般要素税,对经济生活有着不同的影响。根据税收的等价关系及前述的假设条件,同时对商品x生产部门的劳动力所得和资本所得征收所得税,与对X商品消费的征税等价。这是因为,劳动力和资本是X商品生产仅有的两种投入要素,对投入的要素征税会提高投入的要素价格,相应地引起商品价格同比例的提高。部分要素税假设是对劳动力要素所得征税,则使劳动力需求者支付的劳动力报酬相应地提高,增加了生产成本,并相应地提高商品的价格,因此商品的消费者将承担一部分因对劳动力要素征税而引起的税收负担,负担的程度取决于商品供求弹性及其他相关因素。对劳动力要素征税,还会导致劳动力供给减少。如果商品生产的技术构成不变,资本供应就会出现相对过剩,资本报酬率下降,资本所有者也会因对劳动力要素征税而承担一定的税负。资本要素和劳动力要素相互替代越是困难的情况下,资本所有者承担的税负也就越大。部分要素税假设是对资本所得征税,则使资本报酬率下降,导致生产减少,商品价格上升,商品消费者因此而承担相应的税收负担。对资本征税,也会使劳动力的供给相对过剩,引起劳动力报酬率下降,劳动力所有者也会因此承担一部分税收负担。劳动力要素和资本要素相互替代越是困难的情况下,劳动力所有者承担的税负也就越大。对某一商品或某一类生产要素所得征收的要素税,还会导致该部门的生产要素流向其他部门。其他部门因资本增加,资本报酬率降低,也将相应承担一部分税收负担。如图7-7所示:横轴表示资本数量(Q),纵轴表示资本报酬率(户)。假定税前商品X生产部门和商品Y生产部门的投资数量和资本报酬率分别为Q。和凡。现对X生产部门资本报酬率征税,X部门税后资本净报酬率下降,导致X部门的资本流向Y生产部门。在资本供给总量固定的情况下,Y部门随资本供给总量增加而导致资本报酬率下降。最后,x部门的资本总量由Q信减至Q真,Y部门的资本总量由Q信增至Q:,两个部门资本报酬率均为户:。Y部门因政府对X部门征税也相应承担了部分税收负担。

图1 对某部门要素所得税的反应

所有生产要素课征一般要素税,如对劳动力所得课征工薪税,对生产者资本利润课征所得税,都是政府对劳动力所得、对企业利润的调整与再分配。对劳动所得征税的结果,降低供给劳动的收益,引起劳动供给的减少,进而引起整个经济的劳动力和资本比率下降,导致生产者支付的劳动报酬相应增加。劳动者通过减少劳动供给,可以将其税负的一部分转移给资本所有者负担。对劳动所得征税,可能引起劳动密集型行业生产的商品较之资本密集型行业生产的商品价格提高的幅度更大。这是因为在劳动密集型行业的商品的生产成本中,劳动力成本所占的比重相对较大。劳动力所有者转嫁税负的能力依旧取决于劳动力供给的弹性。劳动密集型商品的需求弹性越低,这种商品的需求者承担的税负越多。