1.股东价值分析简介

2.SVA模式的起源与作用

SVA模式源于传统以每股收益(EPS)为轴心的权责发生制分析模式的批评。David Allw认为,传统会计的局限性在于注重短期利润的最大化,从而导致不能令人满意的战略决策。SVA的始作俑Rappaport认为,传统以权责发生制盈利为基础的方法不足以计量企业经济价值的变动,无法开发出一种旨在实现股东报酬最大化的财务战略。英国学者Rogerw .M ills也认为,尽管EPS增长可能是最为人们所共同接受的公司财务业绩的衡量标准,但极少有经验表明EPS增长和股东价值之间的一贯联系。

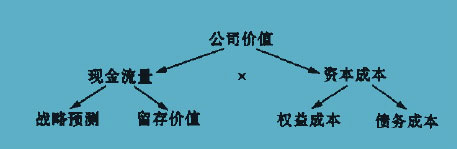

SVA作为一种折现现金流量计量方法,大大丰富了未来维度上的现金流动会计的内容。其应用的关键之处在于未来现金流量及折现系数的确定,它借“价值动因组合,为媒介达成数据的计算加控制而价值动因包括:销售增长率、经营利润边际、投资和资本成本。销售增长率和经营利润边际影响现金流入量,固定资本和营运资本投资影响现金流出量,而资本成本则影响所产生现金的现值。SVA计算原理如下图所示