1.税后净营业利润概述[1]

2.税后净营业利润的计算方法[1]

在计算NOPAT时要对报告期营业净利润进行一系列的调整。根据EVA的创造者斯蒂恩·斯图尔特咨询公司的研究,要精确计算经济增加值要进行的调整多达120多项。然而,在实际应用中,并不是每个公司都要进行这些调整。在大多数情况下,只需要进行5—10项重要的调整就可以达到相当准确的程度。

一项调整是否重要可以按照下列原则来进行判断:

(1)这项调整对EVA是否真有影响;

(2)管理者是否能够影响与这项调整相关的支出;

(3)这项调整对执行者来说是否容易理解;

(4)调整所需的资料是否容易取得。

一个公司在计算经济增加值时,决定需要进行哪些调整,不动态现全流量与企业价值评估进行哪些调整,最终目的是要在简便与准确之间达到一种平衡。具体调整公式如下:

税后经营净利润=税后净利润+利息费用+少数股东损益+本年商誉摊销+递延税项贷方余额的增加+其他准本金余额的增加+资本化研发费用—资本化研发费用在本年的摊销

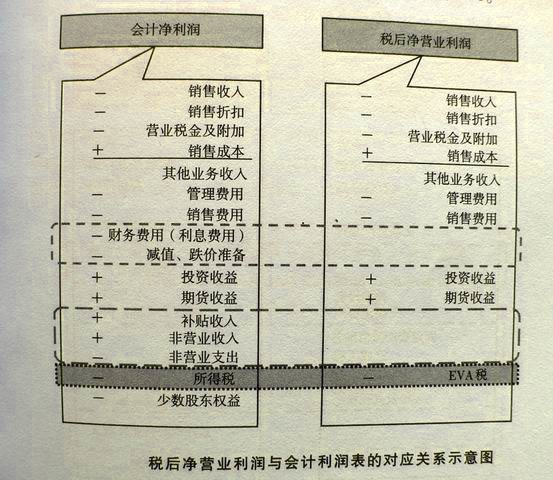

3.NOPAT与会计利润表的对应关系

税后净营业利润与会计利润表的对应关系见附图