1.什么是杠杆率

2.杠杆率的优点[1]

引入杠杆率作为资本监管的补充手段,其主要优点为:一是反映股东出资的真金白银对存款人的保护和抵御风险的作用,有利于维持银行的最低资本充足水平,确保银行拥有一定水平的高质量资本(普通股和留存利润)。二是能够避免加权风险资本充足率的复杂性问题,减少资本套利空间。本次金融危机的教训表明,在新资本协议框架下,如果商业银行利用新资本协议的复杂性进行监管套利, 将会严重影响银行的资本水平。有关数据显示,一些银行的核心资本充足率和杠杆比率出现背离。2008年年末,瑞士信贷(Credit Suisse)的核心资本充足率为13.1% ,但杠杆比率只有2.9%;UBS核心资本充足率为11.5%,杠杆比率却只有2.6%。

通过引入杠杆率,能够避免过于复杂的计量问题,控制风险计量的风险。三是有利于控制银行资产负债表的过快增长。通过引入杠杆率,使得资本扩张的规模控制在银行有形资本的一定倍数之内,有利于控制商业银行资产负债表的过快增长。

3.杠杆率的缺点

4.杠杆率的顺周期特征

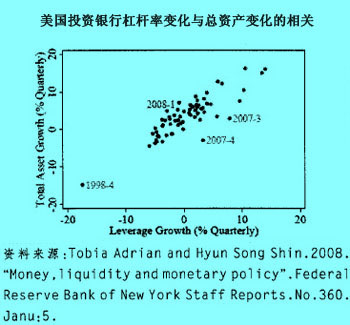

正是基于金融机构资产负债表的以上特征,当资产价格变化反应到净资产的变化上时,金融机构会主动调整其净值。金融机构的杠杆率呈现出明显的顺周期特征:下图反映美国前五大投资银行杠杆率与总资产的相关性程度。可以看到,金融机构杠杆率变化与资产负债表规模变化成正相关关系。

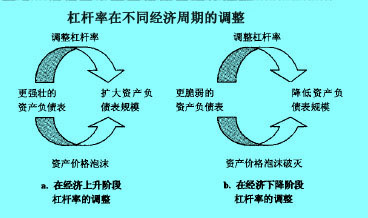

在杠杆率调整和资产价格变化的相互作用下,金融周期的波动容易被放大。当资产价格上升时,由于金融机构采取以市定价的会计方法,资产负债表增强,杠杆率下降,金融机构一般不愿意持有过多的权益资本(因为会造成每股收益下降),他们会努力地把杠杆率恢复到原位。因此,需要购入资产以期提高杠杆率,对资产的需求增加,会促使其价格进一步上涨(见图a);相反,当资产价格下跌时,杠杆率上升,这时需要出售资产来降低杠杆率,这一行为可能加剧资产价格的下降(见图b)。