1.弗里德曼货币需求理论函数的前提假设[1]

由于1929~1933年的世界性经济危机、二次世界大战及战后欧洲复兴等事件先后发生,世界经济长时期萧条,因此,从1936年至20世纪50年代末,是“萧条经济学”――凯恩斯学派的全盛时期。但在这之后,大规模经济萧条现象已经不是世界经济的主题,取而代之的是通货膨胀问题。到70年代,简单的通货膨胀又变成了更为复杂的“滞胀”。这种经济环境大前提的变化,导致了货币数量说的复兴。 弗里德曼的前提假设与凯恩斯的假设在以下两个方面存在差异:

1.长期分析,价格起作用,而且对未来的价格预期也起作用

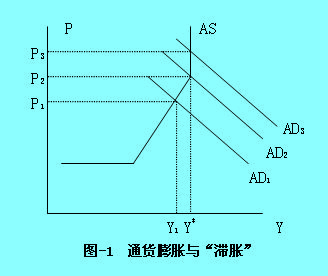

随着欧洲经济的恢复,世界经济有了较大幅度的增长,如图2-10,产出量(Y1)接近或达到了充分就业的产量Y * 。如果仍然按照凯恩斯经济学指导下的财政政策和货币政策行事,则必然有总需求的进一步攀升(从AD1到AD3),其结果只能是“滞胀”――只有价格上涨,没有经济增长(价格从P2到P3)。在长期中,价格变量是变动的,对国民收入是有影响的。在通货膨胀条件下(价格从P1到P2),价格或多或少会影响实际国民收入(从Y1到Y * );在“滞胀”条件下,价格影响名义国民收入。

60年代以来发生的持续通货膨胀,不能不对人们关于下一期的价格预测发生影响。价格预期一定有三种情形:看涨、看跌和不变,前两者都会对人们的支出产生影响,从而对经济发生作用。正如许多经济学家所说,“大多数人预期什么,就会发生什么”。

2. 货币量的层次为 ,即包括货币和准货币

与凯恩斯不同,弗里德曼扩大了货币的涵盖内容,将货币定义在了广义货币层次上,即业内人士所说的 。众所周知,货币的定义有许多种,譬如,美联储对货币的定义就不下6种。多数经济学家是从纯理论角度,即货币的功能方面来讨论货币定义的。而货币学派则不同,弗里德曼认为货币定义应以严格的计量经济学方法来测定。确定最适当的货币定义的标准是:

(1)货币总量与国民收入的相关系数最大。如,M2与GDP的相关系数若分别大于M1、M3与GDP的相关系数,则M2作为货币的可能性较大。同时,还要看第二个标准。

(2)货币总量与国民收入的相关系数要分别大于总量中各个组成部分与国民收入的相关系数。如,M2与GDP的相关系数要大于M0(现金)、Dd(活期存款)、Dt(定期存款)与GDP的相关系数。

上述两个标准必须同时满足。弗里德曼和安娜·雅各布森·施瓦茨(Anna Jacobson Schwartz,1915—)就是根据这两个标准确定M2是最佳货币定义的。

2.弗里德曼对货币需求理论的贡献[1]

3.弗里德曼的货币需求理论与凯恩斯的货币需求理论的区别 [2]

1、在凯恩斯的货币需求函数中,利率仅限于债券利率,收入为即期的实际收入水平。而在弗里德曼的货币需求函数中,利率则包括各种财富的收益率,收入则是具有高度稳定性的恒久收入,是决定货币需求的主要因素。

2、凯恩斯的货币需求函数是以利率的流动性偏好为基础的,认为利率是决定货币需求的重要因素。而弗里德曼则认为,货币需求的利率弹性较低,即对利率不敏感。

3、凯恩斯认为,货币流通速度与货币需求函数不稳定。而弗里德曼则认为,货币流通速度与货币需求函数高度稳定。

4、凯恩斯认为,国民收入是由有效需求决定的,货币供给量对国民收入的影响是一个间接作用的过程,即经由利率、投资及投资乘数作用而作用于社会总需求和国民收入。弗里德曼则认为,由于货币流通速度是稳定的,货币流通速度的变动则直接引起名义国民收入和物价水平的变动,所以货币是决定总支出的主要因素。