1.什么是对外会计信息[1]

2.对外会计信息的治理职能[2]

如果从反面去理解会计信息强制性披露机制的功能,那么,对外会计将具有治理职能。也就是说,如果沿着如下路径去分析对外会计的功能,即假设没有会计信息强制性披露机制的约束前提下,市场机制运行将会产生什么样的不利经济后果,那么,强制性披露机制将具有纠正市场机制的不利经济后果的职能。

●对证券资本市场逆向选择后果的治理职能

按照信息经济学理论,在非对称性信息市场中,由于信息不完全和不完备,必将引致道德风险行为和逆向选择行为。就证券资本市场来分析,如果没有强制性会计信息披露,投资者无法评估判断企业价值和证券价格,最多只能按贝叶斯定理评估证券价格并以此报价,但企业内部信息控制者由于拥有相关会计信息优势,并能据此更为准确地评估证券价格,这样,绩优企业由于投资者的出价大大低于企业真实价值,致使绩优企业退市或不进入资本市场,于是,投资者将进一步下调证券的评估价格,结果是次优企业也只好退市或不进入市场,最后的结果只能是绩差企业愿意进入资本市场筹资,但此时,现实投资者将因资本投资亏损而退市,潜在投资者将采取不入市行动。上述机理的后果是,资本市场无法建立,更不用说逐步扩大规模并良性运转,社会也无从获得资本市场在分散风险和促进经济发展的种种外部性正效应。由此可见,对外强制性披露的会计信息具有对资本市场逆向选择后果的治理职能。

●对产品市场逆向选择后果的治理职能

产品市场同样会因信息不对称性导致逆向选择后果,但相较于资本市场而言,产品市场逆向选择后果还不至于造成其无法运转的程度,毕竟进入者积累了丰富的直接生产经营经验,而消费者也能亲身体验到产品的功能效果,不像资本市场投资属于虚拟资本投资,没有会计信息的公开披露,投资者完全无法评估和判断投资的价值。也许是由于产品市场逆向选择所引致的利益冲突没有资本市场严重,产品市场中的信息不对称性才未引起会计学术界的注意。但问题是会计学术界似乎也未将财务会计的信息披露作为一种治理手段或方式进行深入研究,倒是公司治理理论将会计信息的公开披露作为一种治理手段看待。如果我们将会计信息的公开披露不但作为一种对公司相较于外部投资者的道德风险行为和逆向选择行为的治理手段看待,而且将其作为一种对市场秩序的治理手段看待,并以此与政府的其他管制方式进行对比分析研究,包括成本和效果分析,应该是有现实价值的。

产品市场逆向选择后果,主要源自产品成本、质量和功能以及外部性负效应等信息不对称性。如何解决产品市场逆向选择问题?政府管制依靠的是行政手段,其劣势在于:一是管制成本较高;二是管制机构难以详细了解各企业的具体信息,据此采取灵活应对措施,再加上本位思想,往往是事后解决,效果并不理想。而以会计信息公开披露作为治理手段,恰好具有此两个优势,一是利用现成会计核算系统,成本增加较少;二是会计信息治理机理是通过市场竞争压力和社会公众压力实现的,无形压力比有形压力更为及时、持久、灵活具体和强大,其效果更佳。为此,我们应着重研究关于产品成本和外部负效应的信息治理机理及其披露问题,以此实现对产品市场逆向选择后果的治理。具体而言,成本信息不对称性将引致如下逆向选择后果:

第一,产品成本信息不对称性将导致信息壁垒。按博弈论模型,在非对称性信息市场中,由于产品成本信息不对称,进入者和在位者将按不完全信息博弈模型实现贝叶斯纳什均衡,但进入者实际进入机会非常有限,并不符合“大数法则”。因此,进入者在做出是否实际进入决策时将会更加审慎,这就有可能导致现实中的贝叶斯纳什均衡难以实现;退一步而言,即使贝叶斯纳什均衡能实现,由于人的有限理性,在不对称性信息环境下,进入者对预期收益和在位者成本高低判断的准确性概率会出现较大误差,从而使进入者失败可能性加大,由此导致资源配置效率降低。

第二,产品成本信息不对称性将导致信息型垄断。依据市场竞争理论,市场效率源自市场竞争压力,市场竞争压力决定于进入市场的自由度。市场自由度越大,现实和潜在的进入威胁越大,市场竞争程度越高,竞争机制所形成的市场压力越大,在竞争压力的一定范围内,对企业家创新精神的激发程度越高,技术创新和制度创新的可能性越大,资源的生产效率越高。但在信息不对称性极高的信息环境下,市场自由度大幅降低,由此导致垄断的可能性更大,从而降低资源的生产效率。

第三,在产品成本信息严重不对称性信息环境下,企业更有可能采取高价策略。由此导致两种后果,一是损害了消费者利益,降低了消费者剩余;二是更有可能推动物价上涨。因此,政府应研究以采用强制性成本信息披露机制作为治理房地产、医药和垄断企业高价策略行为的可行性问题。

第四,成本信息不对称性会导致薪酬不平等。对自然垄断行业如电力输配行业,如果无法改制,以会计信息详细披露作为治理手段,形成社会公众压力,效果可能更佳。

●对企业行为的治理职能

对企业行为治理是指对其道德风险行为和逆向选择行为的治理。以会计信息公开披露作为治理手段,其治理机理仍需通过市场机制做出市场评估判断,由此形成市场竞争压力和社会公众压力来实现。而市场机制则包括证券资本市场机制、产品市场机制和人力资本市场机制,现行披露模式主要是通过资本市场机制实现其治理职能。首先,有效资本市场既能对会计信息做出即时反应,也能对企业决策做出反应,这就相当于企业任何决策都会接受资本市场的检验。换言之,企业决策并非只由企业管理层做出,而是整个资本市场投资者都在评估企业决策方案,参与企业决策,任何道德风险行为和逆向选择行为所做出的决策都将受到资本市场惩罚。这比只由企业管理层做出决策更为准确和有效。其次,有效资本市场能对反映管理层效率和企业价值的会计信息做出真实反应,从而对企业管理层形成巨大市场压力,迫使管理层只有不断创新,才能获得资本市场投资者认可,以此提高企业效率。这比投资者和债权人直接治理机制更为有效。第三,产品市场参与者和社会公众也会对相关会计信息做出反应,以此实现对企业和企业管理层的各种逆向选择行为和道德风险行为的治理。

综上所述,如果将对外会计看作一种宏观经济机制,那么,它同样具有两大基本职能,即协调职能和激励职能。此两大职能都是通过对外会计信息的定价功能来实现的。而且,定价功能可进一步分解为筹资决策职能、投资决策职能、资本配置职能及其对逆向选择行为和道德风险行为的治理职能。因此,我们不但要研究对会计信息失真的治理问题,目前更应该着重研究会计信息所固有的治理职能。

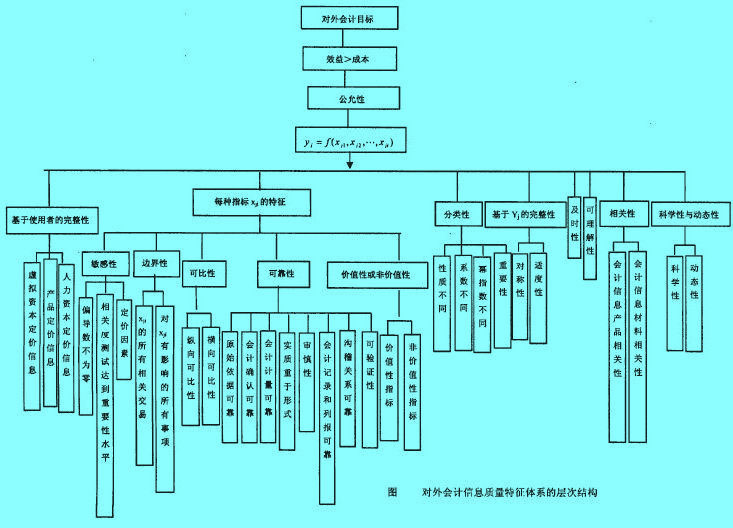

3.对外会计信息质量特征模式的拓展[2]

部分关于对外会计信息质量特征的论证和解释的具体逻辑路径,肯定有些差异;同样,对各项质量特征之间的逻辑结构路径的理解也会有些不同,这是其一。其二,在本章的第一部分,我们已经阐述了会计信息质量特征所统辖的概念框架元素,包括会计假设、会计基本原则、会计对象和会计要素,此种逻辑路径也与传统的概念框架理论有些许差异,由此导致下文所构建的质量特征体系与现有质量特征理论也有些许不同。其三,下文所构建的对外会计信息质量特征层次结构图,完全是依据它们之间的内在逻辑关系所建立的,并非按其重要性顺序列示,其目的是便于理解。至于哪项质量特征最重要,哪项次之,并非一成不变,它是随着会计环境及其会计实务的变化而变化的。从哲学高度来说,就是矛盾的主要方面或主要矛盾是会随着时空环境变化而变化的。此处所构建的对外会计信息质量特征体系的层次结构如图所示。相关补充说明如下: