1.什么是国际收支平衡

2.国际收支平衡的调节机制与政策效应分析

当一国国际收入等于国际支出时,称为国际收支平衡。一国国际收支的状况主要取决于该国进出口贸易和资本流入流出状况。

当一国国际收支处于不平衡状态时,市场机制可以进行某种程度的调节,但这种调节的力度有限,特别是在固定汇率制度下。政府作为宏观经济的管理者,在很多情况下要实施不同的宏观经济政策以弥补市场对国际收支平衡调节力度的不足。但是在不同的汇率制度下,其所实施的不同的宏观经济政策收到的效果也不同。下面分别分析在浮动汇率制度和固定汇率制度下一国国际收支平衡的调节机制与政策效应。

一、浮动汇率制度下的国际收支平衡的调节机制与政策效应

在浮动汇率制度下,由于汇率是随着市场变化自动调节的,因此,无论国际收支是处在顺差还是逆差状态,市场机制都会自动对国际收支进行调节。这种调节机制可从下面的分析中看出。

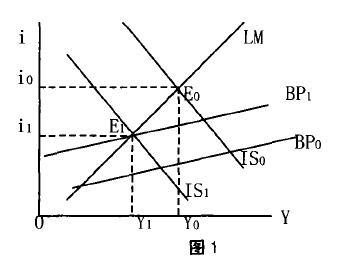

在图1中,由曲线LM和曲线ISo的交点Eo决定了初始的均衡产出为Yo,均衡利率为io。

均衡点位于国际收支平衡曲线BP的左上方,说明出现国际收支顺差。

在浮动汇率的情况下,如果国际收支是顺差,本币价格(即汇率)就会提高。本币价格提高,又会引起出口减少进口增多,ISo曲线会向左移。由于这一点,经常项目这一块的顺差会减少,或逆差增加。要实现国际收支均衡,就要使资本项目中的外资流入增加,而要做到这一点,就必须提高国内利率水平,这样BPo曲线不断上移。当顺差不断缩小时,均衡点和BP曲线之间的垂直距离不断接近直到最后这一距离消失。这时新的均衡点出现,亦即是IS1、LM、BP1三条曲线交于E1。在这一点上,货币和产品市场以及国际收支实现均衡。

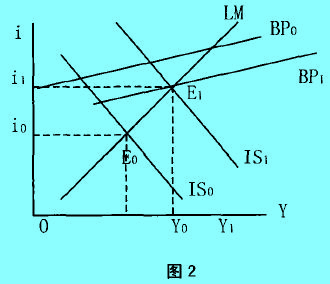

在图2中,均衡点Eo处于国际收支平衡曲线BPo的右下方,这表明该国经济出现了国际收支逆差。国际收支逆差会使汇率下降,从而出口增加,进口减少,国际收支状况改善,IS曲线向右上方移动;出口增加,顺差增加或逆差减少。由此,达到国际收支平衡的利率水平会下降,BPo向右下方移动。曲线移动使均衡点靠近国际收支均衡曲线。这个过程继续进行下去,ISo曲线移至IS1,BPo曲线移至BP1,国际收支平衡实现,新的均衡产生,新的均衡点为E1。

在浮动汇率制度下,市场机制发挥着自身的正面作用,有效地进行着自动调节,使国民经济增长的同时又使国际收支不断保持平衡。但在有些情况下,如经济过冷或过热,政府也会运用宏观经济政策来加以主动调节, 以使国民经济按合理的速度发展。政府采取的主要政策有财政政策或货币政策,这两种政策的作用过程,都会引起利率的变动,从而使得BPo曲线产生上下移动,其作用的效果要比封闭经济中的情况复杂一些。如果设定政府无论是采取财政政策还是货币政策,都是为了使国民经济进一步增长,那么,在浮动汇率下,政府的财政政策和货币政策所呈现的效果则大相径庭。

一国采用积极财政政策,一般是在国际收支处于顺差时,而且这种顺差主要是由净出口增加而引起的。政府增加支出,需求扩大,IS曲线右移,收入水平增加,价格上升,出口下降;在货币供给量不变时, 国内利率上升,BP曲线向上方移动;价格上升和收入持续增加会导致进口持续增加,进而使外贸出现逆差:与此同时,在国际资本高度流动的条件下,利率上升会导致国外资本大量流入,在此期间外资流入额往往大于进口增加额,国际收支仍出现顺差。顺差不断增加,会使本币供不应求,本币出现升值压力。由于汇率是自由浮动的,本币汇率上升,出口竞争力减弱,Is曲线向左移。这表明在浮动汇率条件下,财政政策的效果受到了很大的限制。此外,在开放条件下,财政政策刺激经济的乘数放大效应会比在封闭经济条件下小一些,这是由于在开放经济中乘数效应中的一些环节会通过贸易或投资转移到国外去。例如,政府投资几十亿元建一座发电站,但部分设备、材料、技术从国外进口,那就会增加国外的总需求,使得政府增加的开支对本国经济的刺激作用减弱。如果一国处于经济过热阶段,政府采取紧缩的财政政策,其收效也不大,只是作用过程与上面所述过程相反。

在浮动汇率下,政府使用货币政策,其作用过程为:政府如果增加货币,利率下降,资本外流增加,逆差增加:利率下降,投资增加,收入增加;进口增加,逆差增加。但由于逆差太大会导致本国货币贬值,进而导致出口增加,外贸状况得到改善,IS曲线向右移,国民收入增加,同时BP曲线会下移,这个过程持续一定时间,新的均衡就会实现,经济以更快速度增长。当然,这种条件下的货币政策作用的大小,在一定程度上还取决于一个国家金融市场成熟程度,外贸在整个国民经济中的比重、外贸结构等。不同的国家在这些方面的具体情况不一样,所以在浮动汇率下采取货币政策的效果也不一样,但总体来说,调节效果还是很明显的。如果是经济处于过热阶段,政府采取紧缩货币政策,过程与上所述相反,效果一般是会比较明显的。

二、固定汇率制度下国家收支平衡的调节机制与政策效应

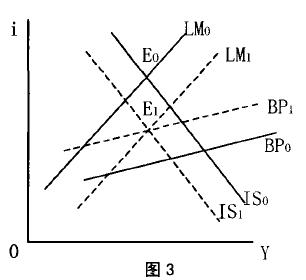

在固定汇率制度条件下,汇率主要不是由市场来调节的。在本币波动较大时,政府为维护固定汇率,都会主动采取干预措施,下面看看在固定汇率下,在一国分别存在国际收支顺差和逆差时,政府实施货币政策的调节机制是如何运行的。在图3中, 由曲线ISo和曲线LMo的交点决定的初始均衡点Eo(io,Yo)在初始时表明国际收支是顺差。而顺差使本币在外汇市场上供不应求,面临升值的压力。在固定汇率制度下,为了维护固定的汇率,政府的主要办法是增发货币,使名义货币供给量增加。从图形上看,名义货币供给量增加使曲线LM1右移至LMo位置。在一般情况下,名义货币供给量增加会提高本国绝对价格水平。在其他与本国发生贸易关系的国家绝对价格水平不变或提高幅度小于本国绝对价格水平提高幅度时,这会使出口需求会下降,ISo曲线左移, 同时BPo曲线向上移动,从而使均衡点和国际收支平衡曲线接近。这里值得注意的是,如果此时恰好所有与本国有外贸业务的国家物价水平也上升且大于本国物价水平上升的幅度,则这一结论不成立。国外需求减少的这一结果,会使国际收支中顺差减少;当ISo移至IS1,BPo移至BP1时, 曲线LM1与曲线IS1的交点恰落于BP1曲线上,国际收支平衡得以实现。交点E1成为新的均衡点(虚线为调整后的情况)。

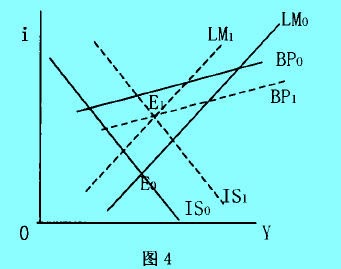

在图4中,初始均衡点Eo处于初始平衡曲线BPo的右下方,说明经济发生了国际收支逆差,逆差导致对国外货币需求的增加。为了维护固定的汇率,政府出售外汇储备购买本国货币,从而导致本国名义货币供给量减少,在图形上表现为LM曲线向左移至LM1(虚线)。在一般情况下,本国名义货币供给量减少会导致国内绝对价格水平下降。在与本国有贸易业务关系的所有国家综合绝对价格水平不变或下降幅度小于本国下降幅度时,需求增加,IS曲线右移,BP曲线也会向下移动。当ISo移至IS1(虚线),BPo移至BP1(虚线)时, 曲线LM1与IS1 的交点恰落在BP1之上。新的国际收支平衡形成,E1点为新的均衡点。

以上两种情况只表明在固定汇率条件下,政府被动运用货币政策后,新的均衡是如何实现的,这只反映了部分状态下的调节机制,并不能说明这种政策就是有效的。事实上,在固定汇率条件下, 由于汇率的自动调节机制不存在了,政府为维护固定汇率所实施的货币政策,尽管不能说一点效果也没有,但从普遍和长期的角度来看,其作用是很小的。所以,一般而言,在经济衰退时,就不能依靠增加货币供应的办法来刺激经济;在经济过热时,也不能依靠减少货币供应的办法来控制通胀。设想在经济不太景气或者在上面图形中反应出的新的均衡点仍然达不到政府所期望的发展速度时,政府为了刺激经济以更快的速度增长,便采取扩大货币供给的办法,货币增加,LM曲线右移,利率下降, 资金外流;利率下降和货币供给量增加,导致收入增加,收入增加会使进口增加。上述变化又会使国际收支出现逆差,造成本币贬值。在固定汇率下,货币当局必须抛出外汇,购买本币,从而减少货币供给量,但这个过程继续下去,LM曲线回复原位,显示货币政策无效或效果不大,所以其对经济的整体调节作用就受到了很大的局限。再设想在经济过热时,政府采取紧缩货币的办法,货币供应减少,利率上升,外资流入,顺差增加;收入下降,进口下降,顺差增加;价格水平下降,出口增加,顺差增加; 以上因素推动本币面临升值压力,为维护固定汇率,政府又不得不注入本币,买进外币,政府紧缩货币政策失败。

在固定汇率制度下,政府的财政政策一般会取得好的效果。其原因是:政府实施增加支出的财政政策,支出增加,IS曲线右移,收入水平上升,在货币供应量不增加的情况下,利率必然上升,外资流入增加;收入增加,进口增加,但由于外资对利率反应的弹性大,利率下降会使外币流入数量很大。所以,一般来讲,政府支出增加到一定的幅度,顺差会增加很多,于是本币面临升值压力。为维护固定汇率,政府买进本币,卖出外币,LM曲线向右移。结果,一方面是官方外汇储备增加,另一方面是国内货币供应量增加,经济可加速增长。如果该国是处于经济过热阶段,为减缓经济发展速度,政府采取紧缩的财政政策,一般也会取得预期效果。其中主要原因是减少支出,在货币供给量不变时,利率会下降,外资大量流出,逆差最后会很大,本币面临贬值压力,政府为维护固定汇率,会买进本币,卖出外币。本币供应减少,经济发展速度放缓。正是由于以上原因,所以对于国内金融市场尚不完善、货币政策效果本来就不明显的发展中国家来讲,采用固定汇率制度可以使政府能更加有效地使用财政政策去调节经济运行。而对于金融市场成熟的发达国家来讲,由于货币政策在此汇率制度下起不到好的调节经济的效果,所以都转而采用浮动汇率制度,在此汇率制度下,政府的货币政策会取得好的调节效果。