1.什么是出口收汇核销单

出口收汇核销单,简称核销单,是指由国家外汇管理局统一管理,各分支局核发,出口单位凭以向海关办理出口报关、向银行办理出口收汇、向外汇管理机关办理出口收汇核销、向税务机关办理出口退税申报、有统一编号的重要凭证。通过这一凭证国家可以全面掌握收汇实绩,催促逾期收汇,防止外汇漏收或骗取出口退税;

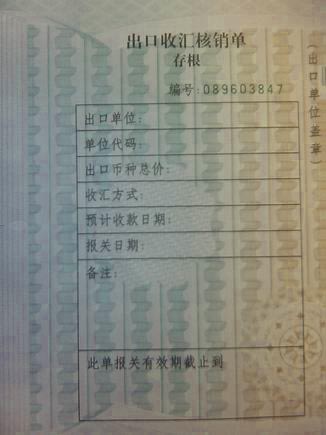

出口收汇核销单是由国家外汇管理局面统一印制,每张分为左、中、右联,各联都编同一号码。1、左联为存根联,内容有出口单位(盖章)、出口总价、收汇方式、预计收汇日期、报关日期、发票编号、合同编号等项目;2、中联记载外汇指定银行结汇收账情况及外汇管理局核销情况;3、右联为出口退税专用联,内容有出口单位(盖章)、货名、数量、出口总价、报关单编号、外汇管理局核销情况等栏目。

左联:

中联:

右联:

2.出口收汇核销单的申领

出口单位到外汇局领取核销单前,应当根据业务实际需要先通过“中国电子口岸出口收汇系统”向外汇局提出领取核销单申请,然后凭本企业操作员IC卡及其他规定的凭证到外汇局领取核销单。

外汇局根据出口单位申请的核销单份数和出口收汇核销考核等级向出口单位发放核销单,并将核销单电子底账数据传送至“中国电子口岸”数据中心。

出口单位在核销单正式使用前,应当加盖单位名称及组织机构代码条形章,在骑缝处加盖单位公章。

法规依据:《出口收汇核销管理办法实施细则》(汇发〔2003〕107号)

3.出口收汇核销单遗失的做法

1、未用于报关出口的空白核销单遗失后,出口单位应当在一个工作日内在“中国电子口岸出口收汇系统”进行挂失。如因未及时挂失造成经济损失或导致违规行为的,责任由企业自负。

2、已用于报关出口未办理核销手续的核销单遗失,出口单位应当凭核销单以外的其他核销凭证向所在地外汇局提出核销单退税专用联挂失及补办申请。外汇局应当审核出口单位提供的核销凭证无误后,通过“中国电子口岸出口收汇系统”对核销单退税专用联进行挂失处理,并在为出口单位办理核销后,于三个工作日内为其签发 “出口收汇核销单退税专用联补办证明”。

3、已办理核销手续后遗失核销单退税专用联的,出口单位应当凭税务部门签发的退税情况证明向外汇局提出核销单退税专用联挂失、补办申请。对税务部门证明未退税的,外汇局在“出口收汇系统”进行挂失处理后,于三个工作日内为出口单位签发“出口收汇核销单退税专用联补办证明”。

法规依据:《海关总署、对外贸易经济合作部、国家税务总局、国家工商行政管理局、国家外汇管理局、国家质量技术监督局关于在全国范围内对口岸电子执法系统入网用户进行资格审查的通知》、《国家外汇管理局关于正式运行"口岸电子执法系统"出口收汇系统的通知》、《国家外汇管理局关于印发〈出口收汇核销管理办法〉的通知》、《国家外汇管理局关于印发〈出口收汇核销管理办法实施细则〉和〈出口收汇核销管理操作规程〉的通知》

4.出口收汇核销单的注意事项

1、上网申请后,凭电子口岸操作员卡到所属地外汇管理部门领取纸质出口收汇核销单。

2、出口收汇核销单领取后,一式三联加盖公司名章及组织机构代码章,按重要文件或票据的方式保管。(注:与操作员卡分开保管)

3、按核销单顺序登记“出口收汇核销单登记表”以下简称“核销单登记表”。

4、业务领用时,按领取序号顺序发放使用;领用时应在“核销单登记表”上注明领用人名称、领用日期及报关出口的备案口岸。业务领用后,登录中国电子口岸“出口收汇”子系统备案,并在“核销单登记表”上注明备案日期。业务领用的核销单,在准备报关使用时再加盖公司公章。

5、核销单报关后收回时,应先仔细核对出口收汇核销单一式三联是否齐全,出口退税联是否加盖海关验讫章(未加盖海关验讫章的核销时无效),并在 “核销单登记表”上注明收回日期。确认核销单后,登录中国电子口岸“出口收汇”子系统交单以核销使用、“出口退税”子系统报送以退税使用,并在“核销单登记表”上注明交单和报送日期。(一般情况下,外管局会在交单后的4个工作日接收到数据,而主管退税机关会在每周五下午读取数据,此处的交单日期和报送日期是供出口收汇核销和出口退税申报使用)。注:核销单如果发生退关或作废等情况,也要在外管局做注销后在“核销单登记表”上注明核销日期。

6、出口收汇后,凭①银行出具的加盖“出口收汇核销专用联章”及银行结汇业务专用章、经办人名章的收汇水单②报关单(出口结汇专用)③出口收汇核销单(一式三联)④出口发票等资料在电子信息齐全的情况下,到所属外管局的“出口收汇核销”部门办理出口收汇核销手续。核销后,要在“核销单登记表”上注明核销日期。

7、核销后,在核销单一式三联每联的右下角按核销的先后时间顺序注明核销序号,并把核销的相关信息登记在“**公司出口收汇核销明细表”备查。核销单三联撕开后,做如下处理:

(1) 出口收汇核销单存根联按领取时的序号整理保存。可自由选择每100组或每50组装订。

(2)出口收汇核销单退税联归入出口退税申报资料,做为其所属申报批次的附件保存装订,以备出口退税机关查阅或直接申报退税使用。

(3)出口收汇核销单的中间联做为出口收汇已核销资料存档。其装订方法为每50组核销资料为一本装订,所有资料在不缺损应有数据的前提下都剪裁成A4纸或不超过A4的大小。①装订封皮;②封皮后附所装订50组的“出口收汇核销单已核销明细表”;③最后附50组已核销单证资料。单证资料的装订顺序为出口收汇核销单(中间联),出口报关单(出口结汇联)、出口发票、银行收汇水单、涉外收入申报单。