1.什么是公司财务

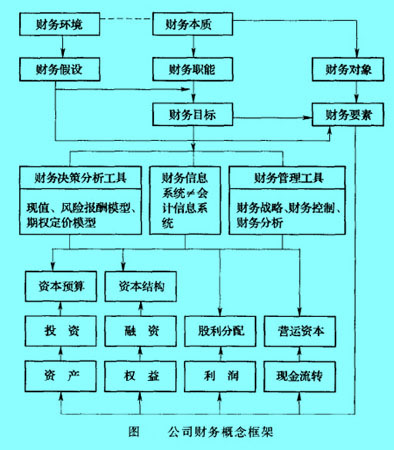

2.公司财务概念框架

3.公司财务的发展

公司财务的概念是在不断演变和发展中形成的。本世纪初,股份公司迅速发展,公司对资金的需求十分迫切。同时,公司公布的会计报表上的盈余和资产价值缺乏可依赖的权威依据,股票交易受到人为操纵而价格胡乱变动。这样就使得投资人对公司发行的股票和债券都望而却步。因此,如何筹集资金是当时公司财务的最重要内容。

30年代资本主义世界的经济危机,使得市场竞争异常激烈,公司财务面临的主要问题是破产、改组、清算,以及政府对证券市场的管制等。这样,公司财务的重心就从公司的扩充转到公司的生存上宋。50年代起,随着计算机技术的发展,公司普遍利用数学方法建立存货管理模型、现金和应收帐款管理模型、固定资产管理模型等,对公司资产进行分析、管理,公司财务管理受到极大重视。此时,公司财务重心除了融资以外,还偏重于对资本价值运动的内部分析和管理。60年代,公司财务的重心是最适合的证券组合与资本成本。这一阶段,SharPe和Lintner提出了著名的资本资产定价模型(简称CAPM)。70年代以来,公司财务的重点偏重于对资本使用和达到预期目标的筹划——即资本预算和对预算执行过程的控制。